假如只有4000元如何買保險?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

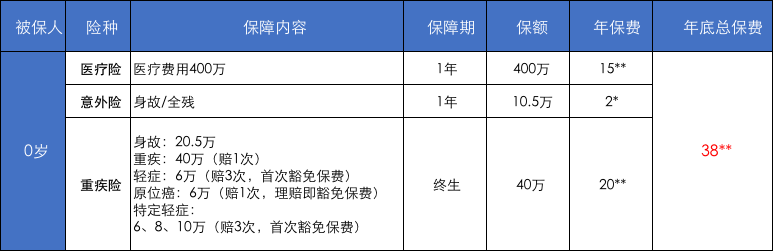

【0歲方案】

組合式的保險方案

組合式的保險方案

該方案:這是一套組合式的保險方案,希望在經費有限的情況下,也能享有充足的保額支持我們應對風險的發生。從以上保障重點,我們看到壽險保額為20萬(PS:被保險人不滿10周歲,那么各保險公司給付的身故保險金之和不得超過人民幣20萬元);在預算有限的情況下,不建議投保人把過多的費用放在重疾壽險部分(些部分保額越高費用也會越高),當孩子生病,作為父母將會傾盡全力為孩子提供治療,所以我們務必配置醫療險(每年400萬保額),保險的杠桿會比較高。同時,孩子幼年較容易發生意外,添加部分意外險醫療險應對百萬醫療免賠額缺口,由此將保障做的更全面。

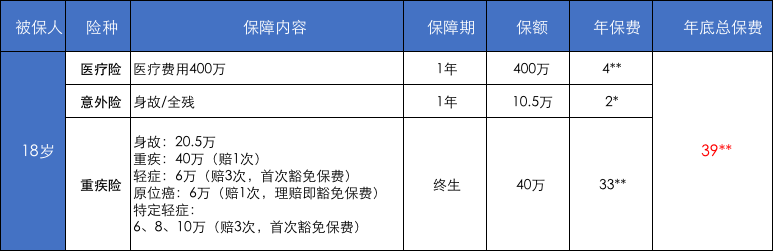

【18歲方案】

組合式的保險方案

組合式的保險方案

該方案:同樣是一套組合式的保險方案,希望在經費有限的情況下,也能享有充足的保額支持我們應對風險的發生。從以上保障重點,我們看到壽險保額為20萬(PS:被保險人不滿10周歲,那么各保險公司給付的身故保險金之和不得超過人民幣20萬元);在預算有限的情況下,不建議投保人把過多的費用放在重疾壽險部分(些部分保額越高費用也會越高),當成年時期生病,此時處于有獨立思維,孩子有自主的選擇能力,作為父母將也更希望孩子能健康到老,同樣會傾盡全力為孩子提供治療機會,對于醫療險(每年400萬保額)必不可少,此時的保險的杠桿會比較高。同時,因為豐富的校園生活,會增加比較多的活動,同樣需要添加意外險醫療險應對小傷小痛時的醫療缺口;將保障做得更充足。

閱讀全文