招行理財辦卡是真是假?卡友真實經歷爆出了真相!

發布時間:2023-08-18 19:51:53 來源:網絡投稿

招行的高端卡一向深受大家歡迎,卡妞也是招行的忠實粉絲。

即使被持卡人頻繁吐槽,但人家招行體量大,從來不擔心掉粉。

今天講講招行高端卡的套路,打算入手的一定要慎重考慮!

最新的高端卡(經典白、鉆石、百夫長白)辦理條件:

1.固定額度5萬以上(以前有機會收到系統邀請,近期收到邀請的卡友表示沒有高端卡選項)

2.稅后打卡工資高于1.5萬/月

3.名下車產價值和房產平米數達到當地要求

4.金葵花理財達標(50萬3個月,一說80萬3個月)

招行的高端卡曾經很好辦理,但近年來門檻逐漸升高,所以很多卡友選擇通過第4種方式進件,那成功率有多大呢?

結果并不美好。

我的當事人小明對招行的經典白金卡一直很有好感,卻屢屢被拒。

被拒原因是綜合評分不足,理財經理暗示他買個理財應該會更好批。于是小明購買了招行的定期和活期的理財產品共計80余萬。

理財達標后的第4個月,小明的申請又一次慘遭拒絕。

理財經理聯系小明,說你的申請是被系統直接拒絕的,沒有經過人工審核階段,很多優質客戶都是這樣。

卡中心客服表示,理財客戶申卡享有特殊待遇,拒批可由理財經理走專屬通道處理。

卡中心負責人打來電話,以下是通話的大致內容:

負責人:經過我們的多方評定,您的個人評分不足,無法辦理我們的高端卡。

小明:我知道評分不足,所以才買你們的理財產品啊!

負責人:理財只是有申請高端卡的資格,但最終以系統審核為準,如果網點告知理財必下卡,請投訴網點。

小明:能告知哪項評分不足嗎?

負責人:您的資產和財力已達標,但外部數據顯示風險客戶。

小明:征信嗎?我征信沒問題啊,辦其他銀行高端卡也很順利。

負責人:您的人行征信確實沒有問題,但我們的另一套風控系統顯示您在某些平臺有一些借款,具體什么風控系統無法告知。

小明:我征信干干凈凈清清白白,渾身上下只有個房貸,不可能存在小額貸款!

負責人:那可能是系統不完善,但這也是沒辦法的事情。

小明:那我是不是可以這么理解,一旦被系統否定,就算理財達標也不會下卡?

負責人:如果存在此類問題,確實是這樣。

小明不死心,百度了一下招行神秘的風控系統,疑似為“X盾”大數據。

X盾和征信不同,我們都知道人行征信可以自行查閱,對內容存疑可以申訴;但X盾僅面向企業開放,你作為數據的主體反而無法看到。

小明找人查了自己的“X盾分”,并非高風險客戶。

數據顯示小明正在使用小微貸款和消費分期平臺,小明認為內容不實。

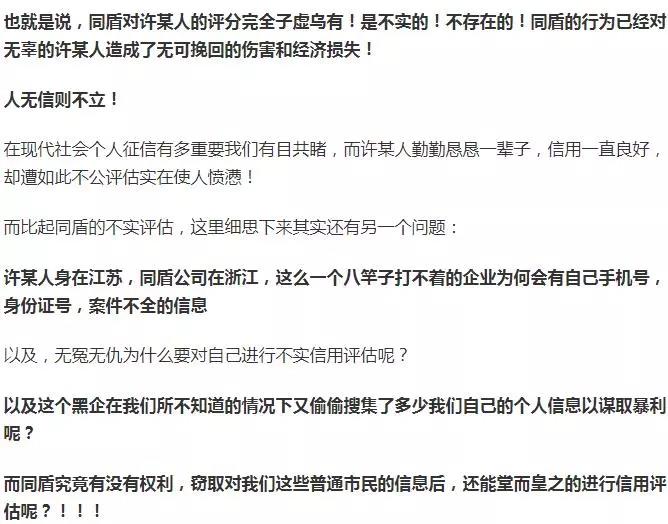

關于X盾,截取了一篇網文大家參考,不代表個人意見。

跑題了,我們來抓取小明這次經歷的要點:

1.關于風控,藥石無醫

負責人:我們獨特的風控系統顯示你存在風險,所以不批

理財經理:我們的系統很嚴格,確實卡住很多優質客戶

2.關于理財,口徑不一

負責人:理財只是提供申請高端卡的資格,對下卡沒有幫助

客服:理財客戶申請高端卡享有特殊待遇

理財經理:理財達標高端卡好下

問題來了,三方口徑不一致的情況下,理財和下卡究竟有無相關性?

我們采用最保守的說法:理財達標可以提供申卡資格,具體以審核為準。

由于金葵花理財卡的門檻和高端卡的進件要求一向很低,不存錢也能辦理。所以這個說法就表示:理財和高端卡毫無關聯。

如果毫無關聯,那就是招行各大網點涉嫌虛假營銷或非法吸儲,因為50萬3個月基本上是每家網點統一的說法。說白了,招行應該明確告知客戶,而不是用各種理由和模糊的說辭誤導客戶,占用客戶的資金。

如果有一定的相關性,那招行方面為什么會僅憑一個奇葩風控系統拒絕優質客戶小明的申請?

閱讀全文