宜人貸三季報凈利銳減50%違約率攀升 日子不好過?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

與最高點相比,宜人貸股票市值縮水已近70%。

近日,中國第一家赴美上市的網(wǎng)貸平臺宜人貸發(fā)布2018年第三季度財報。2018年前三季度,宜人貸實現(xiàn)凈收入及凈收益均同比下降,幅度分別為26%和50%!

宜人貸三季報:凈利銳減50%

截至9月30日,宜人貸前三季度實現(xiàn)凈收入11.21億元(人民幣,下同),同比下滑26%;實現(xiàn)凈利潤1.52億元,同比下降50%。

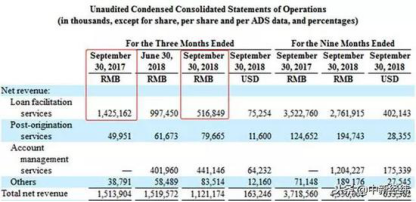

宜人貸營收源自四項業(yè)務(wù),分別為貸款服務(wù)、貸款發(fā)放、賬戶管理及其他。其中面向借貸人收費的貸款服務(wù)為宜人貸核心業(yè)務(wù),于2018年第三季度貢獻了宜人貸46.12%的營收,而在2017年同期這個數(shù)據(jù)高達94.12%。

宜人貸收入結(jié)構(gòu)(單位:千元人民幣)圖片來源:宜人貸三季報

2018年第三季度,宜人貸總計獲得投資金額11.41億元,卻僅促成貸款65.46億元。宜人貸表示,因其主動控制業(yè)務(wù)增長,促成貸款金額同比下降46%導致了當期凈收入的下滑。

此外,第一網(wǎng)貸提供數(shù)據(jù)顯示,2018年10月份,已披露運營信息的79家網(wǎng)貸機構(gòu)總成交額為487.06億元,環(huán)比減少77.78億元,下降13.77%。

中央財經(jīng)大學法學院教授、金融法研究所所長黃震接受中新經(jīng)緯采訪時表示,網(wǎng)貸行業(yè)正在整治過程中,有關(guān)監(jiān)管部門對網(wǎng)貸平臺提出“雙降”即降業(yè)務(wù)增量、降業(yè)務(wù)存量的要求。為達到此要求,網(wǎng)貸平臺不得不主動控制業(yè)務(wù)交易量。

美股市場互金概念“退燒”

不僅業(yè)績水平大幅波動,中新經(jīng)緯發(fā)現(xiàn),與最高點相比,宜人貸股票市值縮水已近70%。

截至上周五,宜人貸收盤價16.99美元,較歷史最高位53.08美元,下跌67.99%。不僅宜人貸市值縮水明顯,2018年以前登陸美股市場的另6家網(wǎng)貸平臺也遭遇同樣命運。

Wind數(shù)據(jù)顯示:截至11月16日收盤,信而富、圣盈信、趣店、和信貸、拍拍貸等5家美股互金公司均已跌破發(fā)行價,樂信股價雖還在發(fā)行價之上,但較歷史最高位也已下跌49.75%。

受國內(nèi)互金風險整治及暴雷潮影響,美股市場互金概念“退燒”。

2015年-2017年赴美上市互金公司股市表現(xiàn)情況數(shù)據(jù)來源:wind制圖:中新經(jīng)緯熊思怡

盡管如此,國內(nèi)大大小小的網(wǎng)貸平臺上市熱情仍然不減。據(jù)中新經(jīng)緯不完全統(tǒng)計,2018年以來赴美赴港上市的網(wǎng)貸平臺已有10家之多,其中7家成功登陸美股,3家已于港股上市。

黃震分析認為,雖然市場投資熱情受到打擊,但市場融資渠道有限,上市仍是網(wǎng)貸平臺彌補資金短缺的重要融資渠道之一。即使股價較之前相對要低,但至少還能融到一定的資金。

平安證券在分析今年7月以來的暴雷潮時也提到網(wǎng)貸平臺缺乏資金這一客觀事實,并指出流動性收緊是此輪風險爆發(fā)的導火索,M2及社融同比持續(xù)下降,中小企業(yè)及個人融資困難,市場流動性收緊,導致大量P2P平臺資金鏈斷裂。

違約率攀升,新巨頭玩家入場

財報數(shù)據(jù)顯示,截至2018年9月30日,宜人貸15~29天、30~59天及60~89天貸款違約率分別為1.1%、1.8%和1.5%。對比此前5年貸款違約情況,宜人貸遭遇的違約問題日益凸顯。

宜人貸歷史違約率表數(shù)據(jù)來源:宜人貸財報

海外投資交流平臺格隆匯此前撰文稱,宜人貸的商業(yè)模式中,最大的痛點就是壞賬和逾期。因為這兩組數(shù)據(jù)的不斷上升,宜人貸股價很難反轉(zhuǎn)。

事實上,6月12日宜人貸曾宣布將最多回購2000萬美元股票,以期穩(wěn)定股價,但此舉并未奏效,宜人貸股價后于8月14日創(chuàng)歷史新低,跌至12.39美元。

與此同時,網(wǎng)貸行業(yè)還在不斷涌入新的巨頭玩家。2017年11月,廈門市金融辦對外公示5家擬備案P2P企業(yè),其中京東金融全資子公司京東旭航(廈門)網(wǎng)絡(luò)借貸信息中介服務(wù)有限公司赫然在列。

另據(jù)媒體報道,今年8月中下旬,今日頭條、金蝶軟件、唯品會等巨頭企業(yè)先后進入消費金融市場;9月蘇寧金融樂業(yè)貸上線,針對其零售云加盟商開展供應(yīng)鏈金融業(yè)務(wù)。

招商證券分析認為,(互金發(fā)展)的下一階段,真正優(yōu)質(zhì)的龍頭將受益于互金整治帶來的行業(yè)出清而觸底反彈,實現(xiàn)市場集中度的提升。在這一過程中,科技將成為重要動力,具有技術(shù)基因的公司將更具競爭力。

閱讀全文