借給朋友10萬,朋友把房產證交給我,寫了借條,并在借條上寫明了用此房產做抵押,有效嗎?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

首先朋友借你10萬,給你打了借條,這是最基本的規矩。其次是他把房子抵押給你的問題,給你細說一下:

一、僅在借條上注明房子抵押給你是無效的

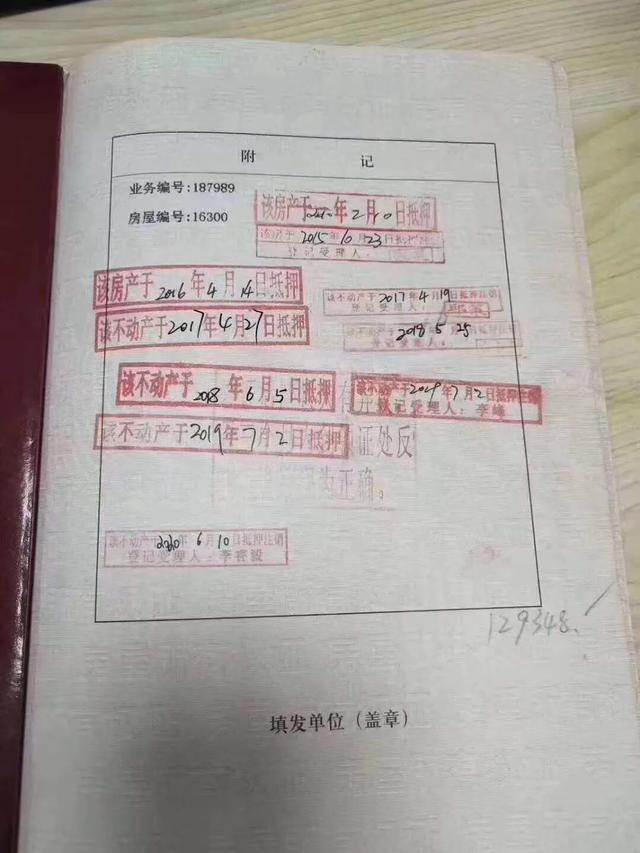

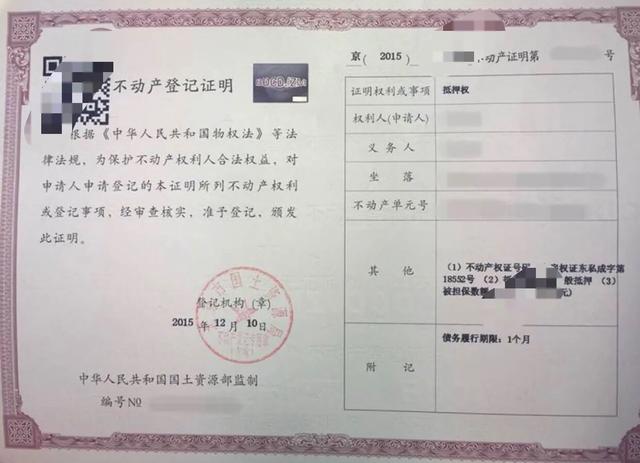

因為把房子抵押給個人的話,必須讓借款人去房管局簽好正式的抵押合同、借款合同后,借款人和出借人帶上房本、身份證共同去房管局辦理才算完成本次抵押。辦了抵押,出了他項權證后,房子抵押才算真正的抵押給了你。

在這里面,借款人叫做抵押人;出借人叫做抵押權人,抵押權證作為抵押憑證,是具有法律效應的。他項權證上會注明抵押期限。等解壓的時候需要帶上他項權證、房本、雙方身份證

二、額度的問題

按照你的描述,不知道你辦理的是一抵還是二抵。一抵就是你的朋友房子是全款房,抵押給你的話,你就是第一債權人,拍賣房子的話,你是第一個通過這個房子獲益的人。二抵就是按揭房,第一債權人是銀行,而你只是第二債權人,一但房子被拍賣,先緊著銀行還,剩余多少再還給二抵。

所以你一定要先判斷額度,看該房子是否具有具有剩余價值。正常算法為:房子評估價7成減去尾款。比如房子價值100萬,尾款20萬,100×0.7➖20=50萬,也就是說剩余價值還有50萬。所以一定要控制好額度。

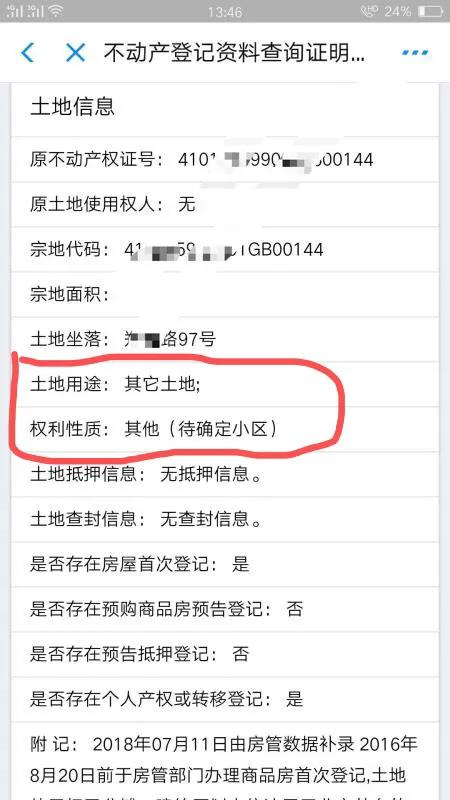

三、房子性質問題

你做房抵肯定得先了解房子的性質,有的是經適房、房改房、公寓、商鋪、成套住宅等還有的土地性質是劃撥、出讓、甚至有的房子沒有土地性質,房子你就根本抵押不上,所以你要提交了解。這不僅關乎能否抵押的問題,更關乎后期一旦房子走到司法拍賣程序的話,房子是否好變現的問題。

所以關于房抵的問題很多、也很細,如果你不懂的話,就不建議你走這樣的方式,要么不借,要借的話就提前了解清楚再決定,祝你好運。

閱讀全文

上一篇:做貸款,銀行最看中什么?

下一篇:征信查了30次還好做房貸嗎