股市有風險,投資需謹慎,最長持有一支股票是多久的?

發布時間:2023-08-18 17:51:00 來源:網絡投稿

持有一只股票的長短不是根據某一個具體的時間來決定的,而是根據投資策略,根據估值,根據基本面等作出的一個綜合分析,從而得出的結果。

盲目的根據時間長短來決定風險和機會,很容易讓你買了跌,賣了漲。

就好比,巴菲特在美股的平均持股時間為8年左右,難道大部分的散戶持股8年就一定賺?就一定是價值投資嗎?

顯然不是!所以,我們一定要從根本來了解價值投資和長線持股的理由,制定對的策略。

很多人都會認為,一只個股只要持有的時間長,就可以做到獲利!

其實這是一個錯誤的認知!因為對于股市來說:

- 如果基本面出現了問題,你“gg”(game over,失敗的意思!)

- 如果估值處于高位,那么你“gg”;

- 甚至,如果選擇的是周期個股,那么你“gg”;

因此,最長持有一支股票一定要是根據這些因素來分析,得出一個結論,而不是盲目持有。否則有些人拿到退市股就是失敗,拿著周期股浪費時間也是失敗,甚至在高估泡沫的時候買入一直持有,更是失敗中的失敗。

下面,我就從這三點,具體給你說明下!

基本面的問題!

基本面是一只個股能否持有的核心,如果基本面出現了問題,那么在優質的個股也得立刻止損。這就和你持有多久沒關系了,哪怕你今天買入,明天基本面出現了問題,你都得止損。

- 就好比2016年,博元投資因財務造假,屬于重大信息披露違法,被依法依規終止上市,成為資本市場第一家因重大違法被終止上市的公司。

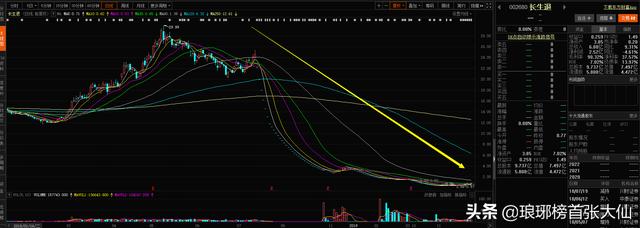

- 又好比2018年長生生物這樣的優質股,在沒有爆雷、發生基本面問題之前是好股,但一旦發生了基本面變差的問題,股價就會飛流直下一路下跌,甚至嚴重的會退市。

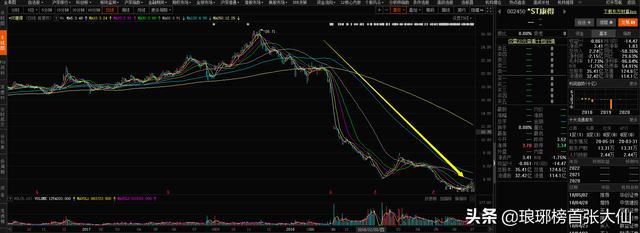

- 甚至A股市場里許多ST個股也是如此。

因此,基本面出現了問題,一定要懂得止損,無論持有的時間是長還是短,都是一個風險爆發的信號。哪怕有一次兩次的失誤判斷(因為有些基本面變差可能不會影響股價),也不要心存歹念!

股市里風險控制第一要素的就是,不要因為1次的貪婪,毀了前面99次成功的原則堅守!

那么,基本面我們可以從哪幾個角度考慮呢?

1、業績出現連續2年左右虧損的,或者業績出現某一年大幅虧損的。

舉個例子,就好比你一家公司一年的利潤才幾千萬,突然你虧了幾個億,甚至十幾億,那就一定有問題,要遠離。

2、負債非常高,質押較大的,甚至還有連續較大規模商譽減值的。30%~60%為合理的負債、質押,超過了就是風險,需要警惕,大于了80%就是危機,要遠離!而對于商譽減值來說,如果連續2-3年都有發生,并且某一年的商譽減值規模巨大,一定要遠離。

舉個例子,華誼兄弟就是一個典型的負債和質押過大所造成的基本面變差問題,熊市一路下跌的過程中,大股東質押屢次達到99%,幾乎權質押,最后只能靠賣畫,賣樓還債(上圖)

天神娛樂,2018年凈利潤預虧78億,期中計提49億商譽減值,導致基本面嚴重受損。(下圖)

3、大股東出現了嚴重違規行為,道德敗壞行為,甚至內幕交易行為的,一定要遠離,這類公司存在道德問題,即便現在沒有風險,未來的風險也會觸發。

就好比康得新的百億造假,就好比新城控股董事長的猥瑣兒童的行為也都是一種基本面的問題。

所以,當你發現自己手里的個股基本面出現了問題,一定要第一時間止損。這里和持有多久,多長沒有關系,哪怕你是今天買入的,明天都得止損。

如果是一路跌停無法馬上止損的,也要在開板后離開,避免二次下跌造成更大的損失。

投資策略和估值的問題!

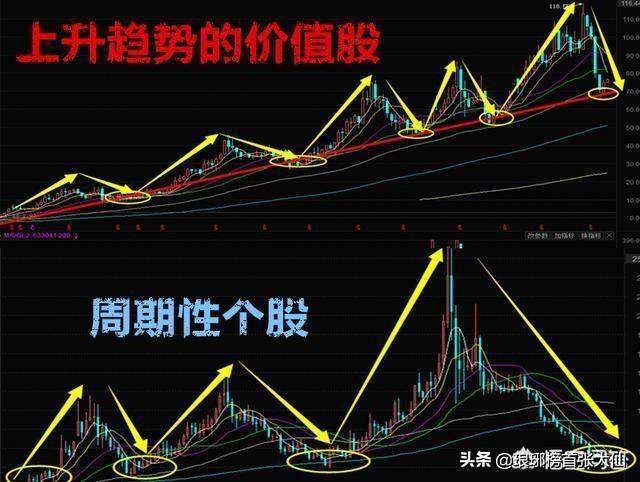

股市里有不同的投資策略,有長線,有短線,有趨勢,有做反彈的。長線投資里還有周期類的,有成長類的。

就好比巴菲特就是成長類的投資策略,平均持股達到了8年,他就是選擇了成長股進行長期持有的投資。

而對于A股市場呢?周期股比成長股要多,并且目前A股的違規處罰力度還相對較低,所以白馬股爆雷造成的損失較大,因此,周期股的投資類型可能更適合大部分的投資者。

這個時候,長期持有8年,甚至20年的策略就會顯得不那么明智了。

下面我就以投資策略+估值的角度放在一起和大家解釋下它們之間和風險、時間的聯系!

成長股的投資核心在于,業績和利潤每年都有一個穩步提升,從而導致了估值中位數(價值核心)呈現一個較大角度的上揚。

那么當你持有的成長股估值一直低于這個估值中位數(價值核心)的時候,你就可以一直持有下去,直至超過估值中位數(價值核心)!

我舉一個例子:

我們都知道的貴州茅臺,它的2001年~2019年凈利潤年復合增長率為30.52%!這就導致了它的估值中位數(價值核心)不斷提高。

因此,即便它的股價不斷上漲,估值依然處于估值中位數(價值核心)的下方,那么即可長期持有。

閱讀全文

下一篇:7月6日下周一股市怎么走?