股市下跌是因為股指期貨的放開嗎?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

由于剛好在上上周股指期貨松綁后,股市就出現回調。很多朋友又把股市下跌的罪名甩給股指期貨。股指又背了口大鍋。

最近股市回調的元兇,我覺得還是業績炸雷又開始了,導致原本預期的牛二階段---企業盈利回升被推延甚至被證偽。

歐菲光從預盈18億改為預虧5億,涉嫌財務大洗澡。被游資炒作的大智慧,第一季度漲幅高達50.48%,但業績出來第一季度居然虧損681萬。還有炭素王---方大炭素第一季度凈利潤同比下降62.36%。鈷爺---華友鈷業第一季度凈利潤同比下降98.55%。還有杉杉股份、贛鋒鋰業、八一鋼鐵等等,清一色都是周期股。

雖然不是每個周期行業我都研究過,但整體來說,我總結出的周期股投資方法是通用的。

周期股要逆向思維買入。應該在高PE,低PB的時候買入,在低PE、高PB的時候賣出。ROE=PB÷PE,高PE、低PB意味著ROE是極低的。低PE、高PB意味著ROE是極高的。ROE代表資產盈利能力,買周期股與買價值股恰好相反,越垃圾越是值得買入。

資產盈利能力越低,說明行業過去越不景氣。但我們買股票,買的是企業的未來不是過去。過去越不景氣,說明未來反轉的可能就越大。就像我們如果到了北極,那么無論下一步怎么走,都是邁向南極。到了行業周期底部,無論下一步怎么走,都是朝著頂部方向走。到了行業周期頂部,無論下一步怎么走,都是朝著低谷走。

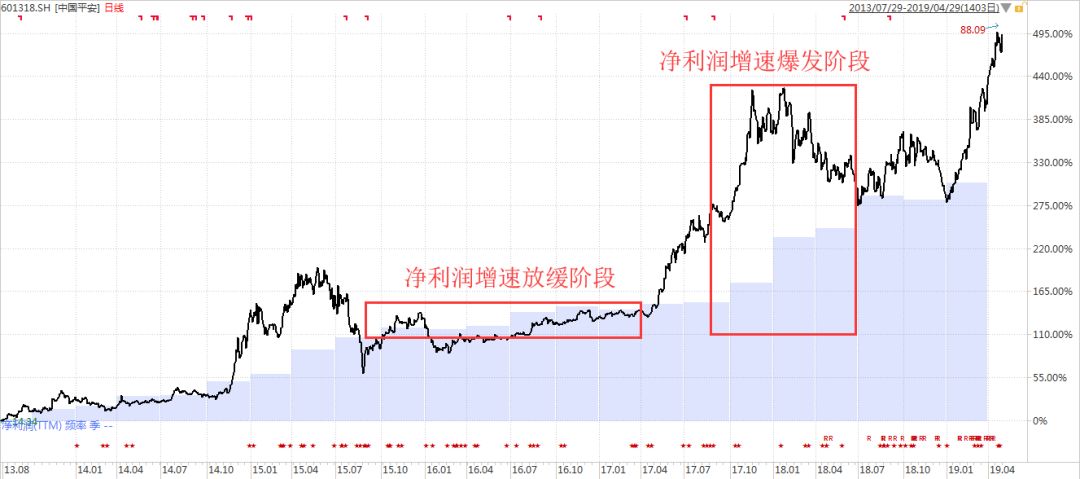

一直有朋友分不清價值股和周期股,我整理了兩張圖,其中藍色柱狀圖是凈利潤。下面第一張圖就是典型的周期股,凈利潤呈現明顯的周期高低變化。最佳的買入點,是周期準備反轉,利潤準備大增的一個季度前或者半年前。

怎么提前知道凈利潤會大增?那就要考行業研究能力了。

下面第二張圖就是價值股,凈利潤呈現持續性的增長,沒有明顯的周期變化,但局部時間段會出現凈利潤增速放緩,可能受到政策或者其他因素的影響。最佳的買入點,是凈利潤增速放緩階段,換成PE估值圖看的話,就是歷史PE估值位于百分位相對低位的時候。

很多朋友把周期股當成是價值股一樣,那是不合適的。價值股是可以結婚娶回家的,周期股只能談戀愛,爽過之后就要及時分手。

閱讀全文