股市為什么越來越“難炒”,你該怎么辦?

發(fā)布時間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

股市越來越“難炒”有明規(guī)則如股票家數(shù)越來越多而好股票家數(shù)及股市增量資金越來越少、潛規(guī)則如牽涉多方私人利益鏈的所謂“市值管理”兩個方面的因素。應(yīng)對方法:只精選有長期基本面趨勢高成長確定性的價值低估股票作為投資目標(biāo),波段操作。

一、明規(guī)則方面的因素:

股票家數(shù)越來越多而好股票家數(shù)越來越少、新股中簽更難。

多年來,A股新股發(fā)行,實際上相當(dāng)于實行注冊制了。反正每周滬市、深市都有多只新股。可是新股中簽率卻越來越低。每個行業(yè)的好公司就那么幾家,并不是說新股發(fā)行越多,好公司就會越多的。這樣股市中每只股票上的存量資金就會越來越少。股價想上漲,靠的是資金推動。

股市增量資金越來越少。

股市增量資金取決于股市的賺錢效應(yīng)。

公募基金賺錢從趨勢研判上來說,今后將會越來越困難,這樣新基金發(fā)行也會越來越困難。

新股非全流通股市流通市值每年的增長量遠(yuǎn)遠(yuǎn)超過股市每年的增量資金增長。

每周大量發(fā)行新股,是非全流通方式發(fā)行的,比如只有10~20%的流通股。這是一種機(jī)制和制度上的人為設(shè)置缺陷,影響了股市的長期慢牛的增量資金基礎(chǔ)和形成機(jī)制。

上市公司大股東減持對A股具備長期持續(xù)的抽血效應(yīng)。

新股炒作得那么高,正好高位減持賺大錢。

新股的炒作持續(xù)讓老股票失血同時不斷增加股市的局部風(fēng)險,回調(diào)時讓散戶本金虧損。

這是我正常不關(guān)心和研究次新股的原因。長期投資的機(jī)會太少且不確定,而風(fēng)險太大。

股市的趨勢研判越來越困難。

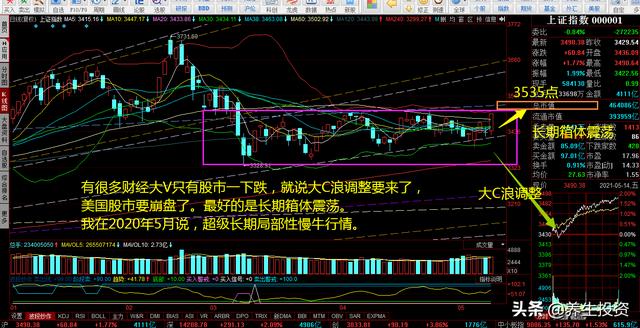

有很多財經(jīng)大V只有股市一下跌,就說大C浪調(diào)整要來了,MG股市要崩盤了。最好的是長期箱體震蕩。

我在2020年5月說,超級長期局部性慢牛行情。

二、潛規(guī)則方面的因素:

牽涉多方私人利益鏈的所謂“市值管理”。

大股東股票質(zhì)押的股價高位穩(wěn)定、然后高位減持套現(xiàn),以后以及的增發(fā)、配股、發(fā)行公司可轉(zhuǎn)換債券、股權(quán)激勵等,都是需要做市值管理的。這就人為制造了投資風(fēng)險,遇到股市調(diào)整時,參與的散戶就被割韭菜了。

管理層對股市風(fēng)險的調(diào)控。

股市漲快了、漲多了,都會在短時間形成較大的系統(tǒng)性風(fēng)險。

特別是A股的股評人士和散戶,還老是喜歡拿美股說事,炒作自己的A股,眼睛卻牢牢地、時時刻刻地盯著美股。

公募基金股票持倉的抱團(tuán)取暖。

這股股票,許多價值已經(jīng)被充分發(fā)掘。

漲時參與了,高位接盤,經(jīng)常被割韭菜。

參與中小盤的股票,很少有漲的。

參與次新股炒作和妖股炒作,韭菜命運是妥妥的。

外資長期看好中國股市持續(xù)流入優(yōu)質(zhì)行業(yè)龍頭股導(dǎo)致好股票長期上漲越來越貴,小資金參與越來越困難。

比如外資長期看好貴州茅臺、五糧液,現(xiàn)在有幾個散戶能買得起1手的?別說幾手了。

公募基金追求短線利益、資產(chǎn)配置和所謂的價值洼地,長期流入港股,極大部分地分流了A股的增量資金。

公募基金發(fā)行時宣傳有50%港股的資產(chǎn)配置額度,實際上也是這么做的。

我就不明白了,投資港股就一定能賺錢?為什么不把A股作為自己的根據(jù)地占領(lǐng)和建設(shè)好,而拱手讓給外資呢?

公募基金對長期基本面趨勢具有高成長確定性的價值低估股票挖掘的動力和能力有較大機(jī)制方面的缺陷。

我想,只有一個原因,就是公募基金經(jīng)理們不僅是體制內(nèi)的人,還是高薪,靠收取管理費。抱團(tuán)取暖好了,還有大額的業(yè)績提成呢。

三、我們該怎么辦?

只精選有長期基本面趨勢具有高成長確定性的價值低估股票作為投資目標(biāo),波段操作。

這是我的股市投資理念、方法。搶占股市長期價值低估時期的投資機(jī)遇和股票趨勢長期上漲的戰(zhàn)略低估點和博弈先手,然后用波段操作的方式長期持倉、每年按波段運作,坐等以后的大資金前來抬轎。

閱讀全文