美股泡沫有多大?

發(fā)布時(shí)間:2023-08-19 16:33:11 來(lái)源:網(wǎng)絡(luò)投稿

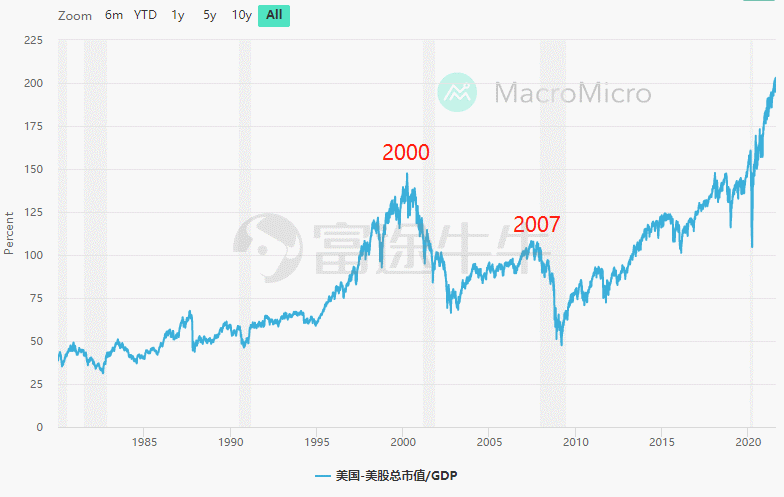

當(dāng)前美股市場(chǎng)的「巴菲特指標(biāo)」已經(jīng)達(dá)到200%,高于2000年初互聯(lián)網(wǎng)泡沫時(shí)期峰值,甚至超過(guò)了1929年「大蕭條」前夕的峰值,意味著,當(dāng)前的美股正處于歷史上最貴的水平。

當(dāng)前的美股的泡沫究竟有多大?

「股神」巴菲特曾在2001年12月的福布斯雜志上發(fā)文表示,可通過(guò)股市總市值和GDP的比值作為指標(biāo),來(lái)判斷美股是否存在泡沫。此后「美股市值/GDP」被稱為巴菲特指標(biāo)。

一般而言,巴菲特指標(biāo)位于70%至80%之間時(shí)是買入美股的好時(shí)機(jī)。如果巴菲特指標(biāo)超過(guò)100%,則投資者需要關(guān)注美股風(fēng)險(xiǎn)。

那么,當(dāng)前美股的泡沫到底有多大呢?

據(jù)最新數(shù)據(jù)顯示,當(dāng)前美股市場(chǎng)的「巴菲特指標(biāo)」已經(jīng)達(dá)到200%,高于2000年初互聯(lián)網(wǎng)泡沫時(shí)期峰值,甚至超過(guò)了1929年「大蕭條」前夕的峰值,意味著,當(dāng)前的美股正處于歷史上最貴的水平。

而另外的指標(biāo)也在證實(shí)美股泡沫正在逼近歷史最高水平。

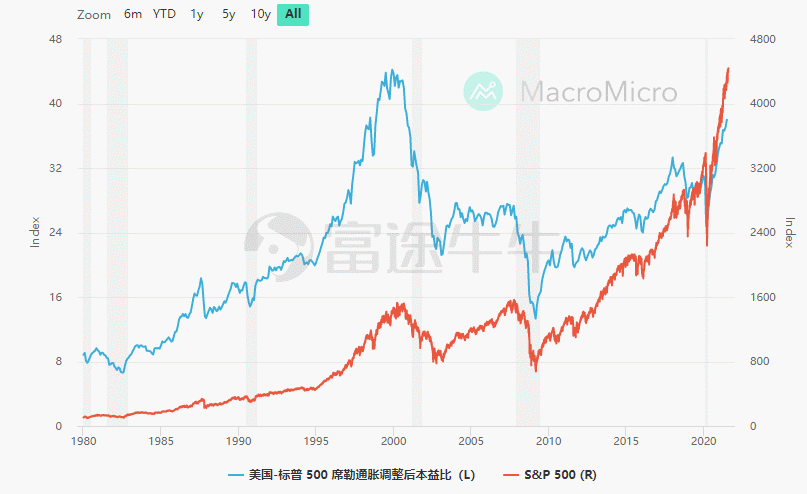

《非理性繁榮》的作者、諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主羅伯特·席勒曾對(duì)1870年以來(lái)的美股的泡沫進(jìn)行過(guò)深度研究,提出用十年期周期市盈率(CAPE)代替12個(gè)月市盈率指標(biāo)來(lái)對(duì)美股進(jìn)行評(píng)估,這一估值體系可以準(zhǔn)確識(shí)別1929年大蕭條前的股市泡沫、2000年科技股泡沫,這個(gè)指標(biāo)被稱為席勒市盈率指標(biāo)(Shiller PE)。

目前,目前席勒市盈率指標(biāo)的數(shù)值為37.9,已高于1929年大蕭條前期最高32.6倍市盈率,開始接近2000年初44.2倍市盈率高點(diǎn)。

另一位傳奇投資大師彼得·林奇發(fā)明的「20法則」,即當(dāng)股市最近12個(gè)月市盈率加上通脹率等于20的時(shí)候,股市估值處于公允范圍。而目前這一指標(biāo)已經(jīng)飆升至39.61,遠(yuǎn)超互聯(lián)網(wǎng)泡沫時(shí)期2000年3月份創(chuàng)下的32.7的紀(jì)錄。

盡管如此,華爾街大行對(duì)近期市場(chǎng)的看法依然分化:高盛和瑞信上調(diào)標(biāo)普500指數(shù)的目標(biāo)值,并相應(yīng)上調(diào)了收益預(yù)期,但摩根士丹利、美銀卻發(fā)出了謹(jǐn)慎的警告。

其中,瑞士信貸周一(8月9日)在報(bào)告中表示,企業(yè)盈利還有很大增長(zhǎng)空間,重申標(biāo)普500指數(shù)今年年底目標(biāo)位為4600點(diǎn),并預(yù)計(jì)明年有望達(dá)到5000點(diǎn)。

上周,高盛策略師David J. Kostin及其同事將標(biāo)普500指數(shù)在2021年底的目標(biāo)點(diǎn)位提高至4700點(diǎn)。

該行認(rèn)為,強(qiáng)勁的財(cái)報(bào)季推動(dòng)USA股市升至歷史高位,超出了市場(chǎng)對(duì)delta變種、縮減貨幣刺激措施可能性等因素的擔(dān)憂。因此,高盛策略師還將今年的每股收益預(yù)期從193美元上調(diào)至207美元,這意味著年增長(zhǎng)率高達(dá)45%。

根據(jù)彭博月度調(diào)查,高盛給出的預(yù)測(cè)值是目前華爾街策略師中最高的。不過(guò),高盛對(duì)標(biāo)普500指數(shù)2022年預(yù)期目標(biāo)位低于瑞信,為4900點(diǎn)。

而摩根士丹利認(rèn)為,在許多行業(yè)和整體指數(shù)水平上,對(duì)明年收益的普遍預(yù)期都包含了不切實(shí)際的利潤(rùn)率假設(shè)。每股收益修正幅度從未如此之高,而該幅度衡量的是賣方上調(diào)或下調(diào)每股收益預(yù)期與總估值變化之間的差異。

該行策略師Wilson稱:「我們認(rèn)為受影響較小的領(lǐng)域包括醫(yī)療保健、大宗商品、公用事業(yè)和金融。相對(duì)于歷史數(shù)據(jù),這些行業(yè)對(duì)利潤(rùn)率的假設(shè)也沒(méi)有那么極端,這也是我們青睞這種防御性和利率敏感性的杠鈴?fù)顿Y的另一個(gè)原因。」

USA銀行策略師Savita Subramanian也指出,三大危險(xiǎn)信號(hào)意味著美股未來(lái)的走勢(shì)不容樂(lè)觀:

其一、「通脹」被提及的次數(shù)增加。截至目前,在二季度的財(cái)報(bào)當(dāng)中,通脹的提及次數(shù)同比去年已經(jīng)上升了1100%,而一季度財(cái)報(bào)中通脹的提及次數(shù)同比也上升了900%。分項(xiàng)目來(lái)看,二季度財(cái)報(bào)當(dāng)中勞動(dòng)力通脹被提及最多,其次為供應(yīng)鏈通脹。

有觀點(diǎn)認(rèn)為,供應(yīng)鏈通脹被更頻繁提及,因?yàn)槠髽I(yè)為了服務(wù)于從疫情中快速回復(fù)的經(jīng)濟(jì),需要四處搜尋勞動(dòng)力以及原材料等。

其二、物價(jià)上升導(dǎo)致企業(yè)利潤(rùn)率預(yù)期下降。Subramanian認(rèn)為,下半年企業(yè)的凈利潤(rùn)率可能會(huì)緩慢走低,他預(yù)計(jì)二季度的企業(yè)凈利潤(rùn)率達(dá)到13%,而三季度則將下降至12.6%,四季度將進(jìn)一步降至12.5%。

其三、企業(yè)樂(lè)觀情緒或已見(jiàn)頂。Subramanian分析后指出,與一季度相比,目前企業(yè)的描述意味著商業(yè)狀況整體出現(xiàn)疲軟,而與第一和第二季度的峰值相比,企業(yè)對(duì)樂(lè)觀情緒的表述也出現(xiàn)了減少。

與此同時(shí),美銀也給出了對(duì)大盤點(diǎn)位的預(yù)測(cè):標(biāo)普500年底可能觸及3800點(diǎn),相對(duì)目前的點(diǎn)位有14%的下跌空

風(fēng)險(xiǎn)提示:上文所示之作者或者嘉賓的觀點(diǎn),都有其特定立場(chǎng),投資決策需建立在獨(dú)立思考之上。富途將竭力但卻不能保證以上內(nèi)容之準(zhǔn)確和可靠,亦不會(huì)承擔(dān)因任何不準(zhǔn)確或遺漏而引起的任何損失或損害。

閱讀全文