國債震蕩不改牛市格局

發布時間:2023-08-18 19:51:53 來源:網絡投稿

▐ 全球債市負利率蔓延,中債配置價值凸顯

1. 海外寬松周期開啟,外資加速配置中債

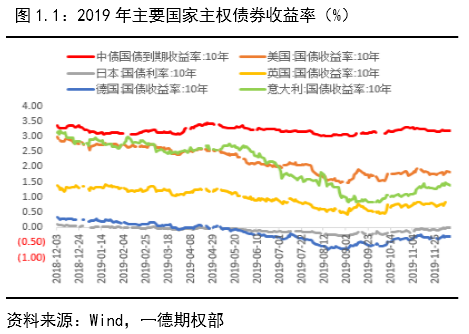

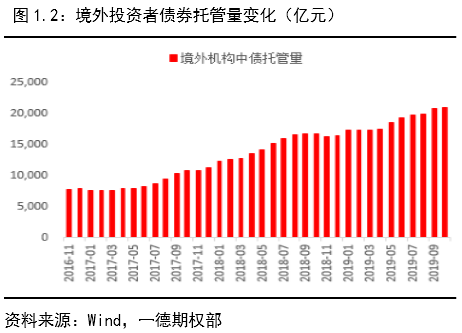

2019年全球經濟增長動能放緩,多國貨幣政策轉松,一系列降息降準操作帶動名義利率下行,以日本和德國為代表的債券進入負利率時代。得益于2018年貨幣政策寬松提前開啟,2019年我國經濟保持內生增長韌性,相對克制的貨幣政策下,中債收益率下行幅度不大。息差比較優勢下,中債配置價值“一枝獨秀”。同時,中國資本市場對外開放加快,中債納入全球主流債券指數,A股在MSCI占比不斷提升,外資加速流入股債市場,成為市場不可忽視的力量。

2. 債券走勢一波三折,震蕩不乏交易機會

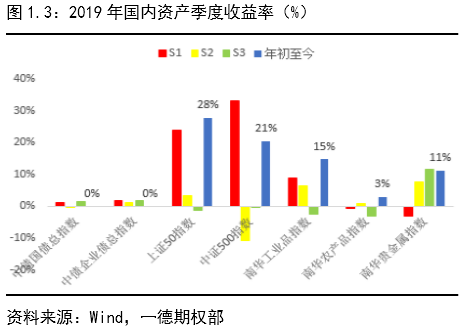

對比2019年國內大類資產收益,可以發現全年股票漲幅居首,工業品和貴金屬表現其次,債市經歷震蕩后重回年初位置。劃分季度來看,全年沒有一類資產持續強勢,而債券走勢盡管一波三折,卻不乏波段機會。年初市場彌漫經濟悲觀預期,地方專項債提前發行,央行降準予以流動性配合,債市收益率延續2018年四季度下行趨勢;3月末經濟企穩預期加強,市場風險偏好回升股市上漲債市調整;5月-8月,貿易談判反復,國內經濟企穩預期證偽,海外多國陸續開啟貨幣寬松操作,市場風險偏好回落,債市走強,十債一度觸及3.0%關口;9月至今,通脹預期升溫以及貿易談判向好預期,驅動債市再次回調。

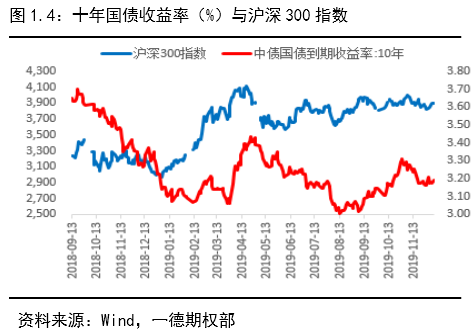

全年看債市“高波動、窄區間”的特征較為突出,十年期國債收益率波動區間3.0%-3.4%,十年期國債期貨主力合約波動區間96-99.5,交易難度較2018年單邊牛市增大。展望2020年國債市場,“牛一年,平一年,熊一年”的三年周期魔咒能否打破,我們將從資金需求、資金供給、機構配置、債市供給等方面逐一分析。

▐ 信用收縮趨勢難改,邊際樂觀因素增多

1. 制造業反彈力度有限,地產投資仍存韌性

2019年,國內外需求雙雙放緩,投資、消費、進出口三駕馬車同時放緩,前三季度GDP同比增速分別錄得6.4%、6.2%和6%。經濟增速最大的意外來自于制造業投資增速超預期放緩和房地產投資超預期穩定。

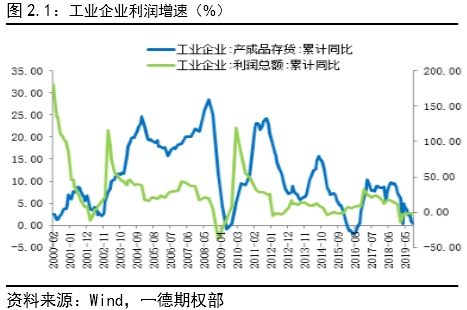

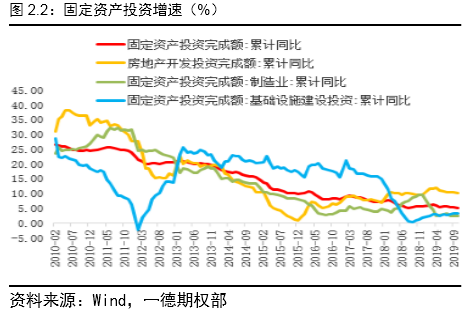

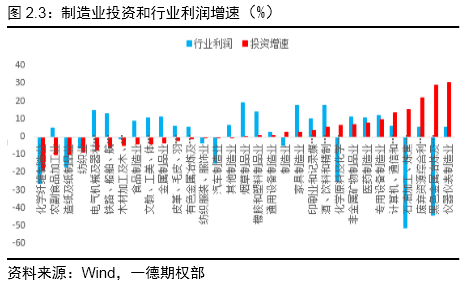

2019年以來,工業企業利潤持續下滑,導致制造業投資增速大幅回落至2.5%附近。盡管房地產投資保持增長韌性,基建投資增速不斷回升,但仍然不能抵消掉制造業投資增速的回落。前11個月,固定資產增速較去年全年下降近1%至5.2%,制造業投資無疑成為最大拖累項。2019年制造業投資增長穩定的行業多為上游行業(黑色金屬冶煉及加工壓延業、石油加工業、非金屬礦物制品業等)以及高科技行業(儀器儀表制造業、計算機通信、專用設備制造業),前者得益于前期產能置換保持一定投資增速而目前利潤已經明顯下滑,后者盡管利潤仍保持增長但相比2018年已經放緩。此外,2019年制造業增速明顯放緩的子行業集中于中下游行業,因此,2020年投資增速難有改善。

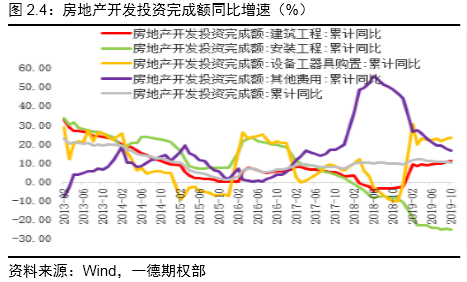

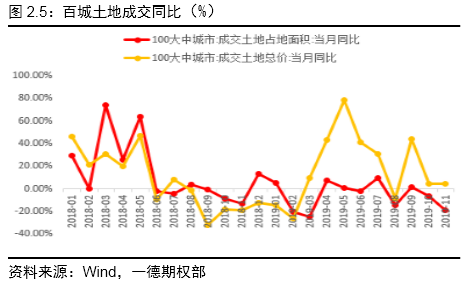

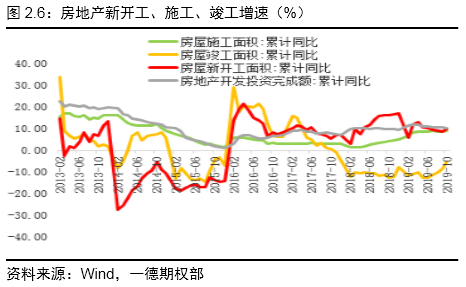

2019年以來,房地產調控政策頻出,“房住不炒”和“因城施策”的宗旨多次強調,三季度包括信貸、債券和信托在內的房地產融資全面收緊。融資端的制約一度令市場對房地產投資充滿擔憂,但前11個月10.2%的投資增速超出市場預期。2019年末期房交付壓力下,下半年地產竣工不斷加速,建筑工程對房地產投資的拉動有效抵補了土地購置費貢獻力度的衰減,全年房地產投資預計維持10%增速。2020年竣工周期延續有利于穩定建安投資,但考慮竣工面積相對新開工面積規模較低,100城土地成交面積自2019下半年放緩或預示2020年二季度開始房地產新開工面積增速回落,屆時建安工程對房地產投資的拉動力量將減弱。按照百城土地成交價款推算,土地購置費增速在二季度反彈后將再次回落。綜合土地購置費和建安投資,預計2020年房地產投資增速將回落至8%左右。

2. 基建對沖力度加強,消費出口小幅改善

受金融去杠桿影響,表外融資持續收縮,導致2017-2018年基建資理財序資增速持續下滑,嚴重拖累固定資產投資。2018年下半年開始,政策積極推動基建補短板,專項債加快發行使得基建投資增速止跌回升。2019年穩增長政策再加碼,財政支出、專項債發行和基建貸款均超過投資增速,但前11個月基建投資增速僅反彈至4%,說明資金來源仍是制約基建投資的重要因素。

閱讀全文

下一篇:國債期貨套利的基本原理是什么?