鋼材本質上是一個周期性大宗商品,并且會受到強烈的政策影響

發布時間:2023-08-18 19:51:53 來源:網絡投稿

目前鋼材市場處于不尷不尬的狀況,價格說高也不高、說低也不低,臨近年關,國家相關產業政策也沒有進一步明晰,所以很難有確切的結論。我們試圖從主線邏輯做一推理,供投資者借鑒。

鋼材本質上是一個周期性大宗商品,并且會受到強烈的政策影響。所以我們主要從這兩個維度展開分析。

分析之前我還要強調一個分類問題。因為大宗商品的定價有兩類,一類是美元定價,比如有色金屬銅鋁鉛鋅、原油、大豆等國際化產品;一類是人民幣定價產品,比如我們供求關系基本都在中國的一些產品,鋼材基本屬于人民幣定價的產品,所以國際性的影響因素占比權重不大,基本可以忽略。

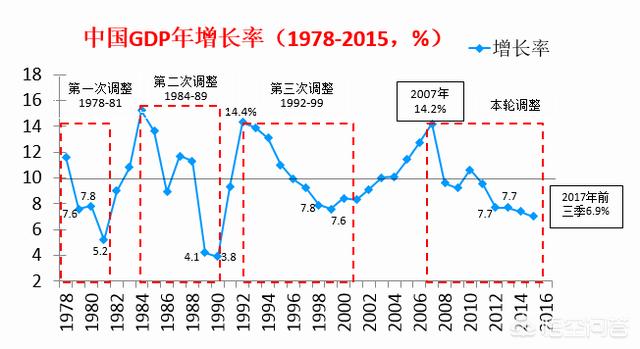

首先,我們看一下中國的經濟周期情況,如圖:

從上圖我們可以清晰地看到,中國經濟仍處于調整階段,2017年GDP基本在6.9%水平,政府給出的2018年經濟預測值在6.5%,也就是說2018年整體經濟仍處于調整筑底的過程,可見未來的經濟需求端并不樂觀,應該說還處于守勢狀態。

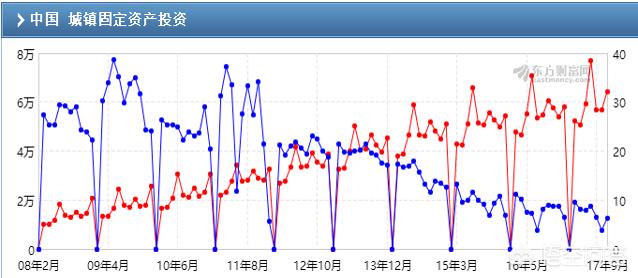

我們再看幾組數據,首先是城鎮固定投資增速,如圖:

顯然,投資增速處于增速下滑狀態,而鋼材主要應用于固定資產的實物投資,所以需求端并不理想。雖然房地產行業受到地方財政的緊縮影響,在2018年有可能弱復蘇,但畢竟對鋼材的使用占比不到10%,所以對鋼材市場拉動效應不大。

而貨幣政策在2018年仍維持穩健甚至偏緊縮的的格局,M2增速的下滑顯示了這個特點,這里就不在熬述。

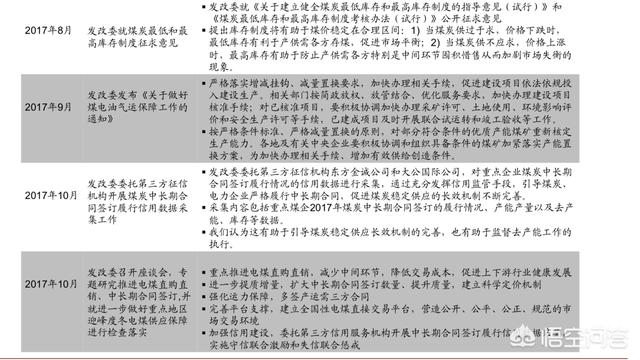

過去自2016年的鋼材價格暴漲,很大程度上來自供給側改革的威力,供給的減少導致價格極度扭曲,社會庫存的持續減少加上人為的炒作導致鋼材市場虛火旺盛。下圖可以看到供給側改革的政策密度歷史從未有過:

但供給側改革進度的加快導致企業復產積極性提高,從2017年四季度數據看,煤炭、鋼鐵等行業的產能再進一步提高,供給緊張的格局會得到較大改善。所以,2018年鋼材市場的矛盾主線將由供給短缺走向供需平衡甚至供給寬松的格局,鋼材貿易商的生存策略就沒必要大量儲存現貨了,否則價格陰跌導致自殺性虧損。供給側改革完成進度圖如下:

最后,我們不妨把視野在擴大一下,比如5--10年,傳統產業的沒落將是大概率事件,目前我們研究經濟喜歡把經濟分為新經濟和傳統經濟,實際上從歷史看產業的進程農業--工業--信息產業,實際上都是知識革命化變革,當農業傳統的手工業被機器替代的時候,農民打砸機器事件成為浪潮,但青山遮不住、畢竟東流去!

目前社會的變革如火如荼,比如當前的新經濟是以互聯網理念和技術以及信用為基礎的發展模式,實際上我們很多包括80后基本不具備這類知識結構,如果不拼命學須被淘汰也會是大概率事件,比如投資,越來越多的交易機器人替代傳統的分析師也基本成為不可阻擋的大趨勢,更有趣的是建筑行業發明了一種BM技術、自動匹配客戶的裝修設計需要,我一個哥們的設計公司瞬間80多人的設計師隊伍降到8人,還是輔助設計人員。

所以說,傳統的產業基本是“夕陽無限好、只是近黃昏”,未來沒落是必然的,除非像一戰、二戰后廢墟重建會帶來大的需求,否則這類產業長期看很不樂觀,事實上,發生全球大的戰爭的幾率是非常小的。換句話說,傳統產業逐步沒落,歐美的這類企業的發展歷史很清楚的展現了。

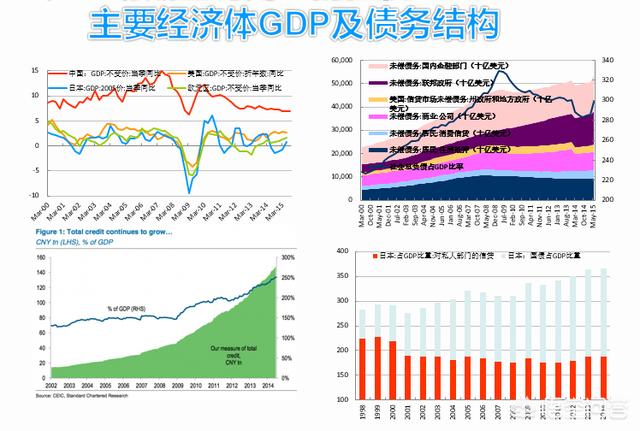

當然還有人說,我們國家可以繼續加大投資,鐵公機項目再搞一堆不就行了。你以為你聰明嗎?國家論證多少次了,這不行!!!之前北大林毅夫老師的未來20年投資拉動中國經濟20年不低于8%的增長理論不是被否決了嗎。為啥?你看看下面的全球負債結構圖。一旦出現問題,就像2008年金融危機不可收拾!如圖:

閱讀全文