浦發銀行商業宣傳海報涉嫌侵權 引出一連串“受罰舊賬”

發布時間:2023-08-18 19:51:53 來源:網絡投稿

近日,上海浦東發展銀行(以下簡稱“浦發銀行”)因涉嫌侵害四川涼山森林火災烈士名譽權引發眾怒,認為如此商業宣傳海報是對火災犧牲烈士的不尊重。浦發銀行信用卡中心官方微博隨后發布《致歉信》,“對本次不當行為,深表歉意。”

實際上,在浦發銀行的誠信“賬本”中,近三年內,該行還存在其他多種違法違規行為。中國質量新聞網梳理發現,在已經披露的浦發銀行違法違規行為中,其違法手段多種多樣,包括出售個人信用報告、違規授信、違反反洗錢規定等。

19宗違法違規,罰沒款達5855萬元

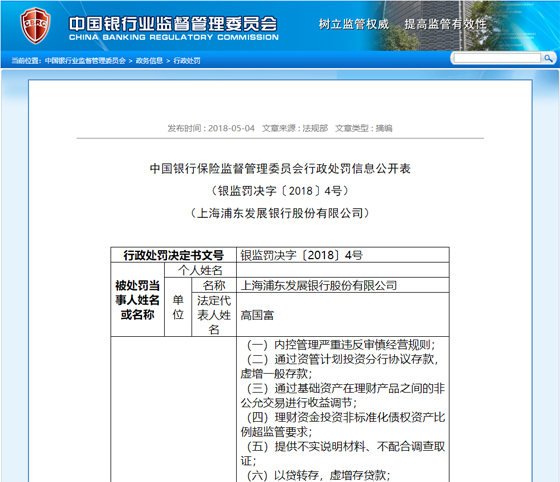

2018年5月4日,原中國銀行業監督管理委員會(以下簡稱“中國銀監會”)發布的行政處罰信息公開表(銀監罰決字〔2018〕4號)顯示,浦發銀行因19項違法違規事實,被中國銀監會罰款5845萬元,沒收違法所得10.927萬元,罰沒合計5855.927萬元。

19項違法違規事實(案由):

(一)內控管理嚴重違反審慎經營規則;

(二)通過資管計劃投資分行協議存款,虛增一般存款;

(三)通過基礎資產在理財產品之間的非公允交易進行收益調節;

(四)理財資理財序資非標準化債權資產比例超監管要求;

(五)提供不實說明材料、不配合調查取證;

(六)以貸轉存,虛增存貸款;

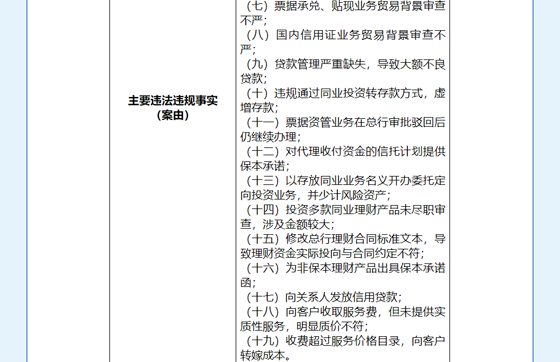

(七)票據承兌、貼現業務貿易背景審查不嚴;

(八)國內信用證業務貿易背景審查不嚴;

(九)貸款管理嚴重缺失,導致大額不良貸款;

(十)違規通過同業投資轉存款方式,虛增存款;

(十一)票據資管業務在總行審批駁回后仍繼續辦理;

(十二)對代理收付資金的信托計劃提供保本承諾;

(十三)以存放同業業務名義開辦委托定向投資業務,并少計風險資產;

(十四)投資多款同業理財產品未盡職審查,涉及金額較大;

(十五)修改總行理財合同標準文本,導致理財資金實際投向與合同約定不符;

(十六)為非保本理財產品出具保本承諾函;

(十七)向關系人發放信用貸款;

(十八)向客戶收取服務費,但未提供實質性服務,明顯質價不符;

(十九)收費超過服務價格目錄,向客戶轉嫁成本。

從上述19項違規案由來看,浦發銀行的違規情況多涉及同業、理財、票據等業務,比如:理財資理財序資非標準化債權資產比例超監管要求、違規通過同業投資轉存款方式虛增存款、為非保本理財產品出具保本承諾函等。中國質量新聞網注意到,浦發銀行近20項違規事實中,有一項為:“提供不實說明材料、不配合調查取證”,此舉在以往銀監會做出的行政處罰中并不多見。

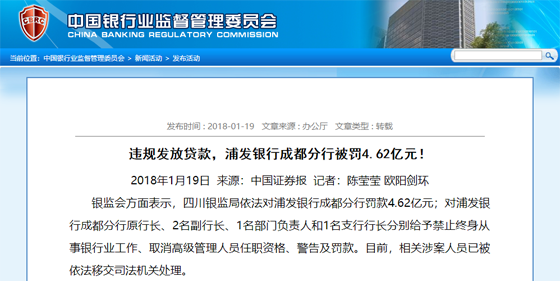

違規授信775億元,被處罰4.62億元

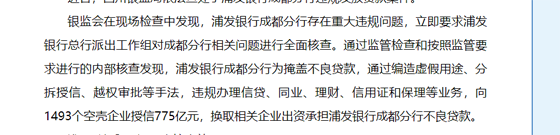

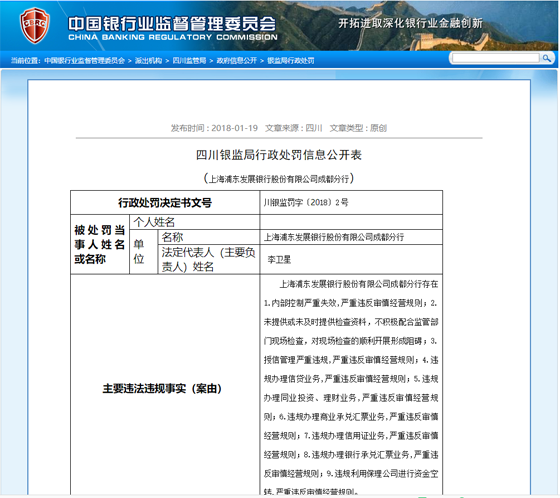

2018年1月19日,中國銀監會發布的浦發銀行成都分行違規發放貸款案件通報稱,該行為掩蓋不良貸款,通過編造虛假用途、分拆授信、越權審批等手法,違規辦理信貸、同業、理財、信用證和保理等業務,向1493個空殼企業授信775億元,換取相關企業出資承擔浦發銀行成都分行不良貸款。

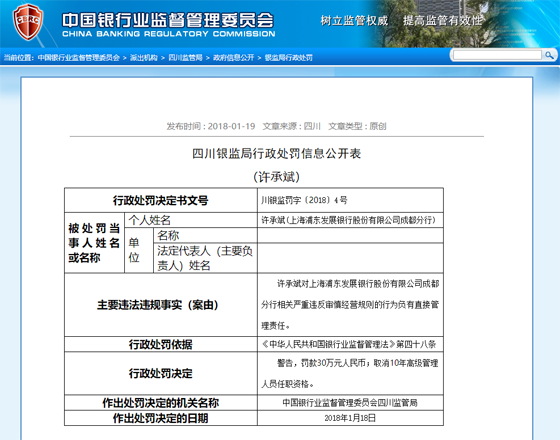

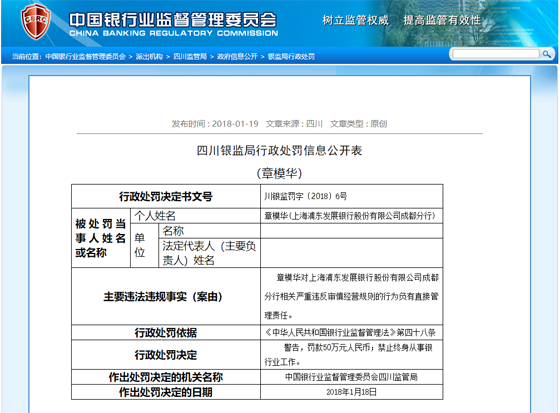

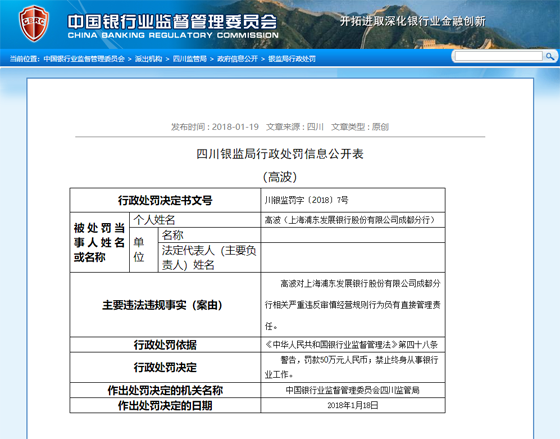

同日,四川銀監局連發6張罰單,無一不指向浦發銀行成都分行。依法對浦發銀行成都分行罰款4.62億元;同時對浦發銀行成都分行涉事相關工作人員給予處罰,包括禁止終身從事銀行業工作、取消高級管理人員任職資格,以及罰款等。

具體而言,對王兵予以警告,罰款50萬元,并禁止終身從事銀行業工作;對許承斌予以警告,罰款30萬元,并取消10年高級管理人員任職資格;對趙勇予以警告,罰款30萬元,并取消10年高級管理人員任職資格;對章模華予以警告,罰款50萬元,并禁止終身從事銀行業工作;對高波予以警告,罰款50萬元人民幣,禁止終身從事銀行業工作。

從違規事項來看,四川銀監局開出的罰單顯示,浦發銀行成都分行的違規事由高達9項:

(一)內部控制嚴重失效,嚴重違反審慎經營規則;

(二)未提供或未及時提供檢查資料,不積極配合監管部門現場檢查,對現場檢查的順利開展形成阻礙;

(三)授信管理嚴重違規,嚴重違反審慎經營規則;

(四)違規辦理信貸業務,嚴重違反審慎經營規則;

(五)違規辦理同業投資、理財業務,嚴重違反審慎經營規則;

(六)違規辦理商業承兌匯票業務,嚴重違反審慎經營規則;

(七)違規辦理信用證業務,嚴重違反審慎經營規則;

(八)違規辦理銀行承兌匯票業務,嚴重違反審慎經營規則;

(九)違規利用保理公司進行資金空轉,嚴重違反審慎經營規則。

事后,浦發銀行根據監管要求,給予成都分行原行長開除、2位原副行長分別降級和記大過處分,對195名分行中層及以下責任人員內部問責。

出售個人信用報告,遭受“頂格罰款”

除了上述重大違法違規行徑,中國質量新聞網注意到,浦發銀行其他分行的違規現象也讓人大跌眼鏡。

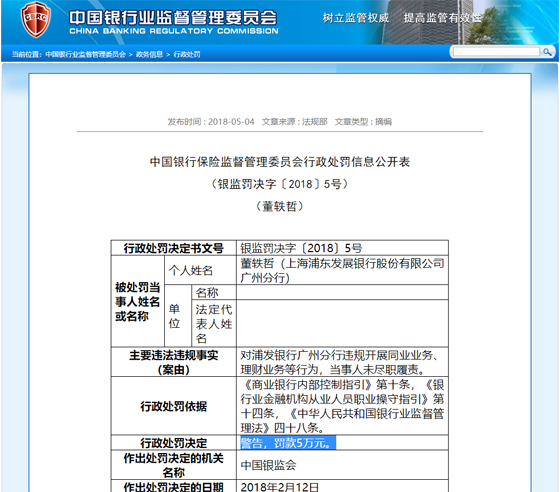

2018年5月4日,中國銀監會發布的行政處罰信息公開表(銀監罰決字〔2018〕5號)顯示,董軼哲(浦發銀行廣州分行),因違規開展同業業務、理財業務等行為,當事人未盡職履責,被中國銀監會給予警告,罰款5萬元。

國家企業信用信息公示系統顯示,2017年12月20日,浦發銀行烏魯木齊分行因非法查詢并出售個人信用報告,被中國人民銀行烏魯木齊中心支行罰款50萬元,對該行相關主管人員楊某、吳某各處罰款5萬元。

2017年9月28日,浦發銀行漳州分行,因固定資產貸款貸前調查未盡職、虛增存款,被中國銀監會福建監管局罰款40萬元。

2017年4月17日,浦發銀行武漢分行因違反代理國庫、銀行結算賬戶、人民幣收付、反洗錢、金融統計、征信管理規定,被中國人民銀行武漢分行給予警告;罰款52.8萬元。

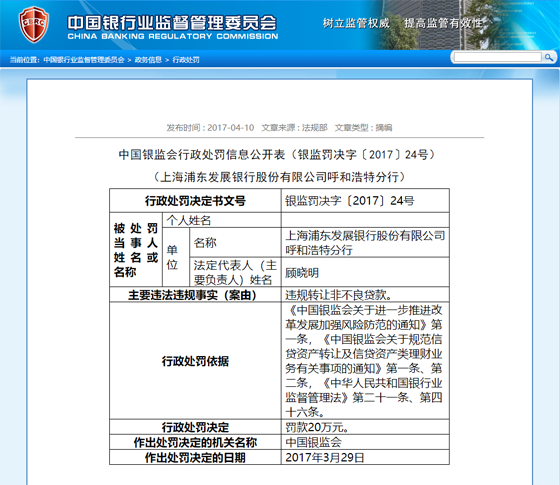

2017年4月10日,中國銀監會發布的行政處罰信息公開表(銀監罰決字〔2017〕24號)顯示,浦發銀行呼和浩特分行因違規轉讓非不良貸款,被中國銀監會罰款20萬元。

此外,國家企業信用信息公示系統顯示,2016年6月17日,浦發銀行因價格違法行為被上海物價局予以警告并處罰款5000元。

完善信用約束機制,清理不良生態

從浦發各分行的違規情況來看,信用違規是其收到的比較大的一張罰單,比如浦發銀行烏魯木齊分行因非法查詢并出售個人信用報告,被罰款50萬元。《征信業管理條例》第四十條規定,違法提供或者出售信息的,由國務院征信業監督管理部門或者其派出機構責令限期改正,對單位處5萬元以上50萬元以下的罰款。可見,浦發銀行烏魯木齊分行此次遭到的是 “頂格處罰”。

無信不立,作為金融機構作出出售個人信用報告、虛增存款、違規轉讓非不良貸款等劣行,受到處罰制裁乃是自食其果。專家指出,目前國家多個部門公示企業信用信息,對于企業來說,守信要求更高了。一個企業被公示的違法行為越多,表明其自身的問題越多。

因此,對于失信企業而言,唯有正視問題,增強規章制度的執行與監督防范案件意識,才能把誠信落實在實處。

對于監管部門而言,要加快完善信用約束機制,加大失信懲戒力度。建立和完善失信聯合懲戒機制,出臺量化措施,拓寬信用懲戒的范圍,確保懲戒措施的執行力和執行效果;探索把違法企業及負有責任人員有關信息納入個人征信系統,通過聯合懲戒和公示,實現“一處違法、處處受限”,提升信用約束的威懾力,讓金融機構的不良生態得到清理。

閱讀全文