有40萬最好不要存銀行

發布時間:2023-08-19 10:01:12 來源:網絡投稿

有40萬元,在怎么的也不要去存在銀行,銀行的利率永遠跑不贏通脹率,即使你是五年期的利率。40萬存銀行30年,你只會虧到掉褲子,不信,我們來算算看。

40萬存30年,多少錢?

不同的銀行定期利率不一樣,但大致可以分為兩類:大型銀行及中小銀行,大銀行5年期大額存單利率在基準上浮50%即4.13左右,小銀行就不止了5年期5%以上的比比皆是,30年兩者的終值如下:

大銀行:40萬×(1+4.13%×5)^6=123.37萬元;

備注:6次方而不是30次方,是因為5年期的每五年才復利一次,與1年期的不一樣。

中小銀行:40萬×(1+5%×5)^6=152.59萬元;利率取個均值5%計算。

通過上述計算,我們可以發現存大銀行與中小銀行,兩者30年的收益可以相差近30萬元,所以在50萬元以內的范圍建議你存中小銀行,因為有《存款保險條例》;超過50萬元還是選擇大銀行,因為30年后,我們不知道中小銀行還在不在。

以通脹考慮現在的40萬元相當于30年后的多少錢?

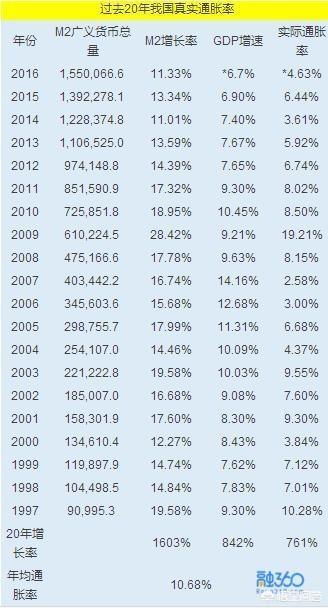

未來的通脹率,我們不能預計,但可以參考歷史,官方的通脹率因為主要統計的是豬肉、米價這些食品價格,沒有包含切身感受最強的房價,故而官方公布的通脹率較低,以M2增長率及GDP的增長率來計算通脹率才是準確的,近20年我國的實際通貨膨脹率為10.68%,僅參考歷史數據:

現在的40萬元,相當于30年后的:40萬×(1+10.68%)^30=839.72萬元;

看到沒,也就是說30年后,要839.72萬元的現金購買力才相當于現在的40萬元的購買力,但是從第一點我可以算出,即使存在中小銀行,30年后,你40萬元最多就變為152.59萬元,相當于貶值了839.72/152.59=5.5倍,虧到掉褲子。

通脹是不是很恐怖,我們還可以往前推,看看現在的40萬元,相當于30年前(1988年)多少錢呢?同理:40萬÷(1+10.68%)^30=1.9萬元;1.9萬元!!!現在的40萬元,只相當于1988年的1.9萬元,2萬元還不到!

總結

目前的通脹率這么高,銀行的存款利率又那么低,存銀行就是在浪費錢,(每年的通脹率-當年銀行的存款利率)就是你持有現金每年的貶值率,因此即使沒有其他投資可以跑贏通脹,那我們也要盡量減少損失。顯然銀行存款并不是一個好的選擇!

閱讀全文