最好自己跑一趟銀行手動(dòng)轉(zhuǎn)存,一方面避免了利率未上浮的問題;另一方面也避免了只轉(zhuǎn)本未轉(zhuǎn)息的問題

發(fā)布時(shí)間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

如果你確定有自動(dòng)轉(zhuǎn)存,那么理論上存在兩種可能:

本息一起轉(zhuǎn)存

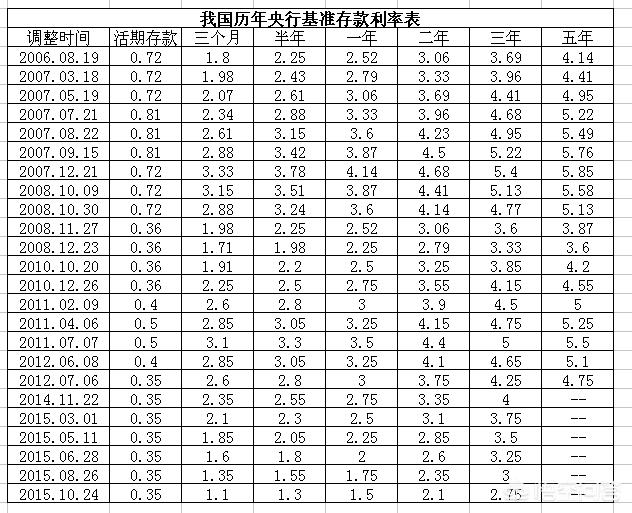

舉例:假設(shè)你是2010年1月1日存入,按照我國(guó)的基準(zhǔn)利率表,2010年1月1日一年期的存款利率為2.25%,故而到了2011年1月1日,本息合計(jì)為:10000*(1+2.25%)=10225元;

2011年1月1日時(shí),一年期的基準(zhǔn)利率為2.75%,故而到了2012年1月1日,本息合計(jì)為:10225*(1+2.75%)=10506元;

2012年1月1日時(shí),一年期的基準(zhǔn)利率為3.5%,故而到了2013年1月1日,本息合計(jì)為:10506*(1+3.5%)=10874元;

2013年1月1日時(shí),一年期的基準(zhǔn)利率為3%,故而到了2014年1月1日,本息合計(jì)為:10874*(1+3%)=11200元;

2014年1月1日時(shí),一年期的基準(zhǔn)利率為3%,故而到了2015年1月1日,本息合計(jì)為:11200*(1+3%)=11536元;

2015年1月1日時(shí),一年期的基準(zhǔn)利率為2.75%,故而到了2016年1月1日,本息合計(jì)為:11536*(1+2.75%)=11853元;

2016年1月1日時(shí),一年期的基準(zhǔn)利率為1.5%,故而到了2017年1月1日,本息合計(jì)為:11853*(1+1.5%)=12031元;

上述計(jì)算均為基準(zhǔn)利率計(jì)算,但目前各個(gè)銀行實(shí)際執(zhí)行的利率會(huì)有所上浮,因此實(shí)際本息會(huì)高于上述值;銀行轉(zhuǎn)存時(shí)的利率,一般均是以轉(zhuǎn)存當(dāng)日的基準(zhǔn)利率乘以銀行自身的上浮比例計(jì)算,不過個(gè)別銀行(比如四大行)轉(zhuǎn)存時(shí)只以基準(zhǔn)利率轉(zhuǎn)存,不進(jìn)行上浮或者上浮比例低于自動(dòng)轉(zhuǎn)存的比例,因此實(shí)際情況要看你存款的清單明細(xì)。

只轉(zhuǎn)本,不轉(zhuǎn)息

目前有銀行自動(dòng)轉(zhuǎn)存時(shí),只轉(zhuǎn)存本金,不轉(zhuǎn)存利息,比如:

假設(shè)你是2010年1月1日存入,按照我國(guó)的基準(zhǔn)利率表,2010年1月1日一年期的存款利率為2.25%,故而到了2011年1月1日,本息合計(jì)為:10000*(1+2.25%)=10225元;

2011年1月1日時(shí),一年期的基準(zhǔn)利率為2.75%,活期利率為0.36%;此時(shí)轉(zhuǎn)存時(shí),銀行只轉(zhuǎn)存本金不轉(zhuǎn)存利息,因此你的225元利息變?yōu)榛钇冢识搅?012年1月1日,本息合計(jì)為:10000*(1+2.75%)+225*(1+0.36%)=10500.81元;

2012年1月1日時(shí),一年期的基準(zhǔn)利率為3.5%,活期的利率為0.5%,故而到了2013年1月1日,本息合計(jì)為:10000*(1+3.5%)+500.81*(1+0.5%)=10853.31元;

以此類推,往下計(jì)算......

從上述對(duì)比,我們可以看出,只轉(zhuǎn)本,不帶利息,明顯銀行支付的利息成本低,這是銀行為了節(jié)約產(chǎn)本采用的一種手段。

總結(jié)

如果有時(shí)間最好自己跑一趟銀行手動(dòng)轉(zhuǎn)存,一方面避免了利率未上浮的問題;另一方面也避免了只轉(zhuǎn)本未轉(zhuǎn)息的問題。

閱讀全文