201萬“理財型”存款變私募基金產品?投資者狀告國泰君安證券

發布時間:2023-08-19 14:33:27 來源:網絡投稿

投資者宋某晶稱,自己在2017年花201萬購買了銀行工作人員推薦的“保本高息”銀行“理財型”存款產品,而到期后無法兌付,才發現原來買到的是私募基金產品,而且私募基金合同上的簽字捺印均非自己所為。

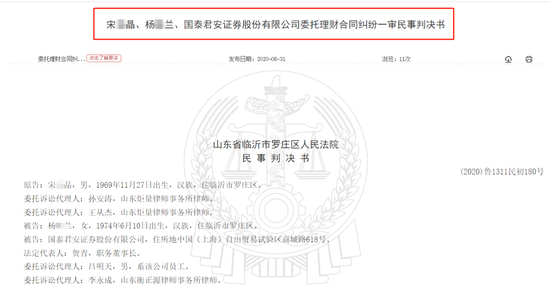

最終,宋某晶將推薦人楊某蘭和該私募基金產品的托管人國泰君安(19.310,-0.13,-0.67%)證券告上法院。近日,中國裁判文書網披露了這起委托理財合同糾紛的一審民事判決書。

201萬“理財型”存款

變私募基金產品?

裁判文書顯示,本案原告宋某晶向山東省臨沂市羅莊區人民法院起訴稱,2017年11月,作為自己同村居民、原農行臨沂羅莊支行工作人員的楊某蘭,向自己推銷銀行“理財型”存款業務,并宣稱該業務存款期限為一年,不僅保本,而且利息收益很高,到期后存款本金和利息收益全部返還。

宋某晶表示,出于對楊某蘭所宣稱業務模式的認可,自己在2017年11月29日由楊某蘭在銀行柜機上辦理了100萬元的存款手續,次月又追加存款101萬元,共計201萬元。

2018年年底,該“理財型”存款業務一年期限屆滿時,楊某蘭卻表示,當時辦理的該項業務“事實上是為其購買了基金理財產品,且基金公司出現了風險,無法返還款項”。

宋某晶稱,通過后續調取的銀行流水回單發現,所存款全部款項實際被楊某蘭轉付到了國泰君安證券在平安銀行(15.320,0.18,1.19%)開立的賬戶戶名為國泰君安運營外包戶名下,并非楊某蘭所宣稱的銀行存款。

宋某晶認為,楊某蘭違反誠實信用原則,以虛假宣傳的方式將宋某晶的存款款項轉付到了國泰君安證券開立的賬戶名下,且國泰君安證券在收到款項后亦未盡到核實及返還的義務,均存在重大過錯,進而導致宋某晶財產損失,其行為共同侵害了宋某晶的合法財產權,請求法院判令兩被告返還本金201萬元及相應利息。

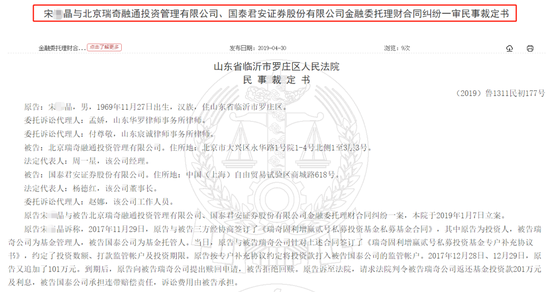

裁判文書顯示,經羅莊區人民法院查明,宋某晶向國泰君安證券轉賬購買的是“瑞奇固利增贏貳號私募投資基金”(以下簡稱“瑞奇貳號基金”),該基金產品成立于2017年10月并于當月在中國證券投資基金業協會備案,基金管理人為北京瑞奇融通投資管理有限公司(以下簡稱“北京瑞奇公司”)。在北京瑞奇公司作為私募基金管理人與國泰君安證券作為私募基金托管人簽訂的《瑞奇固利增贏貳號私募投資基金合同》(以下簡稱“《瑞奇基金合同》”)中,約定了管理人和托管人的權利義務。

原告是否簽了私募基金合同?

對此,本案被告之一的楊某蘭辯稱,自己是農行羅莊農行大廳服務人員,本案中宋某晶購買的產品是自己的同事說了后推薦給宋某晶的,同事“給了賬號就給存上了”,自己不應該承擔返還責任,應由國泰君安證券賬戶承擔責任。

而對于宋某晶是否簽訂了《瑞奇基金合同》,另一被告國泰君安證券與宋某晶各執一詞。

國泰君安證券辯稱,《瑞奇基金合同》已經成立且合法有效,該公司根據合同履行托管人義務,不承擔兌付義務。通過宋某晶訴北京瑞奇公司、國泰君安證券金融委托理財合同糾紛(案號為2019魯1311民初177號,以下簡稱“117號案件”)一案中宋某晶的敘述,“可見宋某晶對上述合同簽訂是認可的、明知的,簽署瑞奇基金合同是宋某晶之真實意思表示。”

經檢索裁判文書網發現,在117號案件中,宋某晶訴稱,“2017年11月29日,原告與被告三方經協商簽訂了《瑞奇固利增贏貳號私募投資基金私募基金合同》,其中原告為投資人,被告瑞奇公司為基金管理人,被告國泰公司為基金托管人。當日,原告與被告瑞奇公司針對上述合同簽訂了《瑞奇固利增贏貳號私募投資基金專戶補充協議書》,約定了投資數額、打款監管帳戶及投資期限。原告按專戶補充協議約定將投資款打入被告國泰公司的監管帳戶。”

閱讀全文