定期存款利息低,中老年客戶購買理財產(chǎn)品合適嗎?

發(fā)布時間:2023-08-19 16:33:11 來源:網(wǎng)絡(luò)投稿

中老年客戶他的風(fēng)險接受能力是偏低的,所以個人并不建議很多的中老年群體去購買銀行理財產(chǎn)品,因為站在2021年的時間節(jié)點上來看的話,目前絕大多數(shù)的銀行理財產(chǎn)品都是去掉了保本保息的承諾,也就是凈值型理財產(chǎn)品,它的收益是具有波動性的。

那么除了當(dāng)前的銀行理財產(chǎn)品之外,還有哪些適合風(fēng)險接受能力較低的中老年群體投資渠道呢?

一、國債

其實最受中老年群體歡迎的投資理財選項之一就是當(dāng)前的國債。雖然2020年的國債利率出現(xiàn)了一定幅度的下滑,但是2021年的國債利率依舊和2020年保持一致,三年期年化收益率3.8%,五年期國債利率3.97%。這個年化收益率對于當(dāng)前很多的理財產(chǎn)品而言,也是差不了多少。

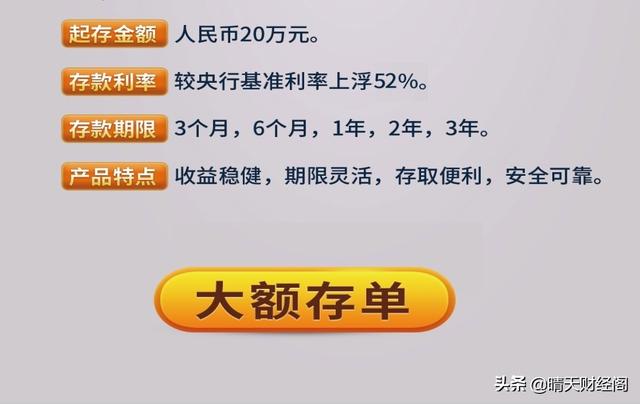

二、銀行大額存單

銀行大額存單的起步門檻是20萬元,但是它的利率卻可以突破銀行定期儲蓄50%利率浮動的上限,最高達(dá)到55%。我們以三年期的銀行大額存單為例,三年期的銀行基準(zhǔn)利率是2.75%,在此利率上上浮50%,最高利率能夠達(dá)到4.12%。

但是如果按照大額存單頂層利率55%來浮動的話,三年期的銀行大額存單最高利率可以達(dá)到4.26%。當(dāng)然目前為止很多的銀行尤其是連鎖性的銀行,很難把自己的銀行大額存單浮動利率提高至頂層55%左右,但是一般的地方性商業(yè)銀行和民營銀行它的利率浮動比例基本上也高于50%,性價比也是非常不錯的,只不過起步門檻較高需要20萬元。

三、智能存款

智能存款的原創(chuàng)銀行是2015年左右成立起來的民營銀行,到目前為止民營銀行的總數(shù)量也沒有突破30家,但是智能存款打破了普通銀行定期利率的浮動上限。后來也吸引了越來越多的地方性商業(yè)銀行,農(nóng)商銀行,包括一部分的村鎮(zhèn)銀行學(xué)習(xí)模仿。

目前為止一年期的智能存款利率年化率穩(wěn)定在3.5%~4.5%的區(qū)間范圍內(nèi),你可以咨詢你們當(dāng)?shù)氐牡胤叫陨虡I(yè)銀行,城市商業(yè)銀行和農(nóng)商銀行去進(jìn)行一個相對應(yīng)的咨詢,選擇性價比較高的即可。

所以我們能夠看到對于很多的中老年群體而言,除了銀行理財產(chǎn)品之外,還有性價比很高的國債智能存款和銀行,大額存單可以進(jìn)行多項選擇,這些產(chǎn)品的性價比優(yōu)勢并不比銀行理財?shù)汀?/p>

閱讀全文

最新文章

更多>>

相關(guān)問答