甘肅銀行定期一年利息多少

發布時間:2023-08-19 16:33:11 來源:網絡投稿

下面我們來看看藍貓君為您提供甘肅銀行利率調整最新消息查詢:

央行決定,從2015年10月24日起下調金融機構人民幣貸款和存款基準利率,并進一步加快利率市改。

調整金融機構貸款及存款基準利率

(一)下調金融機構人民幣貸款基準利率。其中,一年期貸款利率由現行的4.6%下調至4.35%,下調0.25個百分點;其他各檔次貸款利率相應調整。

(二)下調金融機構人民幣存款基準利率。其中,一年期存款利率由現行的1.75%下調至1.5%,下調0.25個百分點;其他各檔次存款利率相應調整。活期存款利率保持不變。

(三)下調個人住房公積金存款利率。其中,當年歸集的個人住房公積金存款利率維持0.35%不變;上年結轉的個人住房公積金存款利率由現行的1.35%下調至1.1%,下調0.25個百分點。個人住房公積金貸款利率保持不變。

甘肅銀行

甘肅銀行是經中國銀行業監督管理委員會批準,通過合并重組原平涼市商業銀行和原白銀市商業銀行,聯合其他發起人共同設立的,國資控股的省級法人城市商業銀行。2011年11月19日正式掛牌開業,2018年1月18日成功在香港聯交所主板掛牌上市(股票代碼02139),成為西北地區首家上市的城市商業銀行,極大地提升了市場作用力、綜合競爭力和品牌價值。

甘肅銀行已建立了權責清晰、管理科學、協調運轉、制衡有效的法人治理結構和內部組織架構,營業機構已覆蓋甘肅省14個市州及縣域,形成了以蘭州為軸心、以市州和縣域為輻射的營業體系。

站在新的歷史起點,甘肅銀行將牢固樹立新發展理念,圍繞高質量發展這條主線,加快實施移動優先、零售優先、質量優先三大戰略,統籌前進差異化、數字化、精細化、專業化發展,持續增強服務實體經濟和防控金融風險的能力,為社會各界提供更加優良的金融服務。

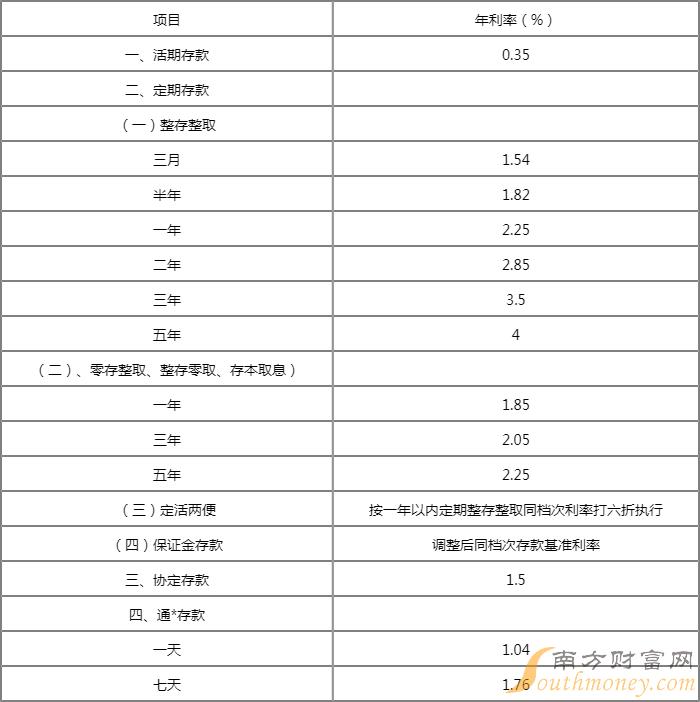

甘肅銀行人民幣存款利率表2022一覽

2022年甘肅銀行個人大額存單產品

★產品簡介:

大額存單是我行面向個人和機構客戶發行的記賬式大額存款電子化憑證, 按照人民銀行相關法規,大額存單納入存款保險范圍,屬一般性存款。

★產品特色:

• 利率優勢

與普通定期存款相比,大額存單利率較普通定期存款要高

• 產品安全

屬于一般性存款,納入存款保險范圍,本息安全有保證

★辦理流程:

凡在我行開立結算賬戶的客戶持相關證件均可辦理大額存單,大額存單業務以電子化發行,自動兌付,默認不打印憑證,若單位打印單位證實書,則不自動兌付,需持憑證在柜面辦理支取、兌付業務。

①發行期限

大額存單發行期限包括:1個月、3個月、6個月、9個月、一年、18個月、二年、三年、五年共九個期限。(其中我行大額存單非標準期限1個月、9個月、18個月和五年期暫未開放)

②起售金額

個人大額存單認購起點金額20萬元,以1000元遞增;機構大額存單認購起點金額1000萬元,以10000元遞增。

③發行利率

固定利率,到期一次性還本付息;部分個人產品采用按月付息。

④提前支取

大額存單部分提前支取次數不限,部分提前支取后大額存單余額不得低于認購起點金額,提前支取部分,按照支取日我行對應的存款掛牌活期利率結息。

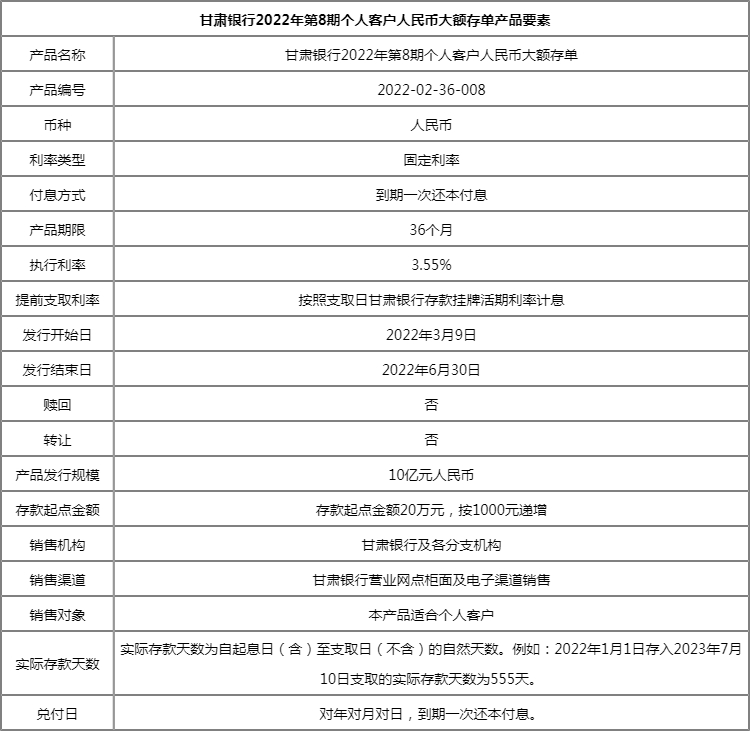

甘肅銀行2022年第25期個人客戶人民幣大額存單產品要素

產品名稱:2022年第25期個人客戶人民幣大額存單

產品編號:2022-02-36-025

幣種:人民幣

利率類型:固定利率

付息方式:到期一次還本付息

產品期限:36個月

執行利率:3.55%

提前支取利率:按照支取日甘肅銀行存款掛牌活期利率計息

發行開始日:2022年6月7日

發行結束日:2022年6月13日

贖回:否

轉讓:否

產品發行規模:1億元人民幣

存款起點金額:存款起點金額20萬元,按1000元遞增

銷售機構:甘肅銀行及各分支機構

銷售渠道:甘肅銀行營業網點柜面及電子渠道銷售

銷售對象:本產品適合個人客戶

實際存款天數:實際存款天數為自起息日(含)至支取日(不含)的自然天數。例如:2022年1月1日存入2023年7月10日支取的實際存款天數為555天。

兌付日:對年對月對日,到期一次還本付息。

稅收法規:存款人因購買本產品所導致的任何現有或將來的稅收(包括但不限于利息稅)、開支、費用及任何其它性質的支出由存款人自行承擔,甘肅銀行不為存款人預提此類費用。如遇調整,將另行通告說明。

產品操作

到期兌付:本產品兌付日對年對月對日。大額存單到期后,系統自動將本息劃轉至投資人認購本期大額存單的結算賬戶內,但因辦理時段資信證明、質押、凍結等業務導致賬戶狀態異常的大額存單不可自動兌付,待賬戶狀態正常后,投資人可在我行網點柜面辦理到期人工兌付。兌付利息按照持有存單本金金額×實際存款天數×日利率計算。到期未兌付的大額存單,到期日之后的逾期時段按照實際兌付日甘肅銀行掛牌活期存款利率計息。

提前支取說明:本產品可以提前支取,支取次數不限。提前支取時,提前支取本金應支付利息=提前支取本金×實際存款天數×支取日甘肅銀行存款掛牌活期日利率。提前支取本金對應的已付定期利息將優先從提前支取本金對應的應支付利息中扣除,不足抵扣部分,將從提前支取本金中扣除。即實際支付金額=提前支取本金+提前支取本金應支付利息-支取本金已支付利息。部分提前支取后,存單余額應不低于本期產品的認購起點金額(如低于本期產品的認購起點金額,應辦理全額提前支取)。如投資人持有大額存單到期前因司法扣劃或其他原因導致本金余額低于該產品最低起存金額,剩余本金將轉入投資人結算賬戶并按掛牌活期利率計息,剩余本金中凍結部分如不能轉入結算賬戶則仍按掛牌活期利率計息。

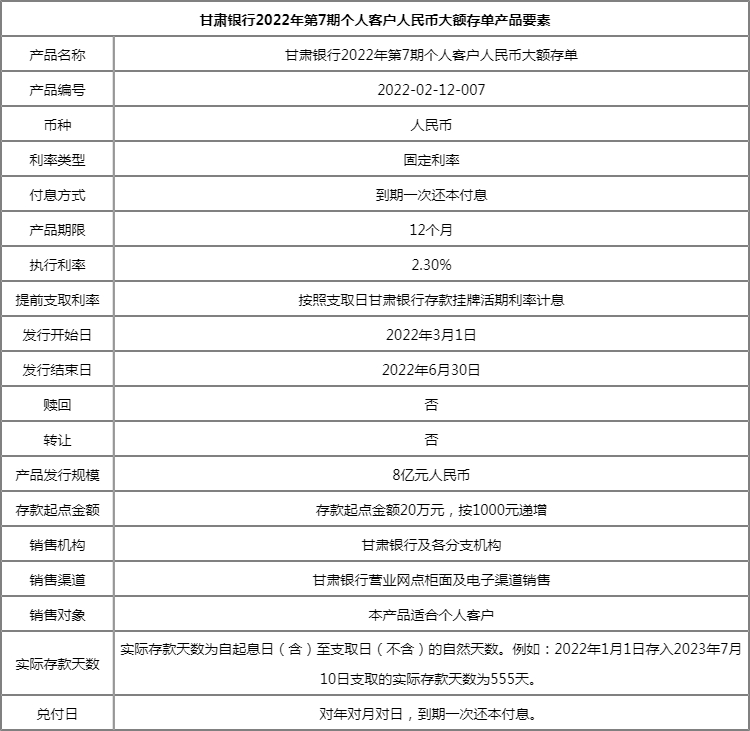

甘肅銀行2022年第24期個人客戶人民幣大額存單產品要素

產品名稱:2022年第24期個人客戶人民幣大額存單

產品編號:2022-02-12-024

幣種:人民幣

利率類型:固定利率

付息方式:到期一次還本付息

產品期限:12個月

執行利率:2.3%

提前支取利率:按照支取日甘肅銀行存款掛牌活期利率計息

發行開始日:2022年6月7日

發行結束日:2022年6月13日

贖回:否

轉讓:否

產品發行規模:5000萬元人民幣

存款起點金額:存款起點金額20萬元,按1000元遞增

銷售機構:甘肅銀行及各分支機構

銷售渠道:甘肅銀行營業網點柜面及電子渠道銷售

銷售對象:本產品適合個人客戶

實際存款天數:實際存款天數為自起息日(含)至支取日(不含)的自然天數。例如:2022年1月1日存入2023年7月10日支取的實際存款天數為555天。

兌付日:對年對月對日,到期一次還本付息。

稅收法規:存款人因購買本產品所導致的任何現有或將來的稅收(包括但不限于利息稅)、開支、費用及任何其它性質的支出由存款人自行承擔,甘肅銀行不為存款人預提此類費用。如遇調整,將另行通告說明。

產品操作

到期兌付:本產品兌付日對年對月對日。大額存單到期后,系統自動將本息劃轉至投資人認購本期大額存單的結算賬戶內,但因辦理時段資信證明、質押、凍結等業務導致賬戶狀態異常的大額存單不可自動兌付,待賬戶狀態正常后,投資人可在我行網點柜面辦理到期人工兌付。兌付利息按照持有存單本金金額×實際存款天數×日利率計算。到期未兌付的大額存單,到期日之后的逾期時段按照實際兌付日甘肅銀行掛牌活期存款利率計息。

提前支取說明:本產品可以提前支取,支取次數不限。提前支取時,提前支取本金應支付利息=提前支取本金×實際存款天數×支取日甘肅銀行存款掛牌活期日利率。提前支取本金對應的已付定期利息將優先從提前支取本金對應的應支付利息中扣除,不足抵扣部分,將從提前支取本金中扣除。即實際支付金額=提前支取本金+提前支取本金應支付利息-支取本金已支付利息。部分提前支取后,存單余額應不低于本期產品的認購起點金額(如低于本期產品的認購起點金額,應辦理全額提前支取)。如投資人持有大額存單到期前因司法扣劃或其他原因導致本金余額低于該產品最低起存金額,剩余本金將轉入投資人結算賬戶并按掛牌活期利率計息,剩余本金中凍結部分如不能轉入結算賬戶則仍按掛牌活期利率計息。

甘肅銀行2022年第23期個人客戶人民幣大額存單產品要素

產品名稱:2022年第23期個人客戶人民幣大額存單

產品編號:2022-02-36-023

幣種:人民幣

利率類型:固定利率

付息方式:到期一次還本付息

產品期限:36個月

執行利率:3.55%

提前支取利率:按照支取日甘肅銀行存款掛牌活期利率計息

發行開始日:2022年5月31日

發行結束日:2022年6月6日

贖回:否

轉讓:否

產品發行規模:1億元人民幣

存款起點金額:存款起點金額20萬元,按1000元遞增

銷售機構:甘肅銀行及各分支機構

銷售渠道:甘肅銀行營業網點柜面及電子渠道銷售

銷售對象:本產品適合個人客戶

實際存款天數:實際存款天數為自起息日(含)至支取日(不含)的自然天數。例如:2022年1月1日存入2023年7月10日支取的實際存款天數為555天。

兌付日:對年對月對日,到期一次還本付息。

稅收法規:存款人因購買本產品所導致的任何現有或將來的稅收(包括但不限于利息稅)、開支、費用及任何其它性質的支出由存款人自行承擔,甘肅銀行不為存款人預提此類費用。如遇調整,將另行通告說明。

產品操作

到期兌付:本產品兌付日對年對月對日。大額存單到期后,系統自動將本息劃轉至投資人認購本期大額存單的結算賬戶內,但因辦理時段資信證明、質押、凍結等業務導致賬戶狀態異常的大額存單不可自動兌付,待賬戶狀態正常后,投資人可在我行網點柜面辦理到期人工兌付。兌付利息按照持有存單本金金額×實際存款天數×日利率計算。到期未兌付的大額存單,到期日之后的逾期時段按照實際兌付日甘肅銀行掛牌活期存款利率計息。

提前支取說明:本產品可以提前支取,支取次數不限。提前支取時,提前支取本金應支付利息=提前支取本金×實際存款天數×支取日甘肅銀行存款掛牌活期日利率。提前支取本金對應的已付定期利息將優先從提前支取本金對應的應支付利息中扣除,不足抵扣部分,將從提前支取本金中扣除。即實際支付金額=提前支取本金+提前支取本金應支付利息-支取本金已支付利息。部分提前支取后,存單余額應不低于本期產品的認購起點金額(如低于本期產品的認購起點金額,應辦理全額提前支取)。如投資人持有大額存單到期前因司法扣劃或其他原因導致本金余額低于該產品最低起存金額,剩余本金將轉入投資人結算賬戶并按掛牌活期利率計息,剩余本金中凍結部分如不能轉入結算賬戶則仍按掛牌活期利率計息。

甘肅銀行2022年第22期個人客戶人民幣大額存單產品要素

產品名稱:2022年第22期個人客戶人民幣大額存單

產品編號:2022-02-12-022

幣種:人民幣

利率類型:固定利率

付息方式:到期一次還本付息

產品期限:12個月

執行利率:2.3%

提前支取利率:按照支取日甘肅銀行存款掛牌活期利率計息

發行開始日:2022年5月31日

發行結束日:2022年6月6日

贖回:否

轉讓:否

產品發行規模:5000萬元人民幣

存款起點金額:存款起點金額20萬元,按1000元遞增

銷售機構:甘肅銀行及各分支機構

銷售渠道:甘肅銀行營業網點柜面及電子渠道銷售

銷售對象:本產品適合個人客戶

實際存款天數:實際存款天數為自起息日(含)至支取日(不含)的自然天數。例如:2022年1月1日存入2023年7月10日支取的實際存款天數為555天。

兌付日:對年對月對日,到期一次還本付息。

稅收法規:存款人因購買本產品所導致的任何現有或將來的稅收(包括但不限于利息稅)、開支、費用及任何其它性質的支出由存款人自行承擔,甘肅銀行不為存款人預提此類費用。如遇調整,將另行通告說明。

產品操作

到期兌付:本產品兌付日對年對月對日。大額存單到期后,系統自動將本息劃轉至投資人認購本期大額存單的結算賬戶內,但因辦理時段資信證明、質押、凍結等業務導致賬戶狀態異常的大額存單不可自動兌付,待賬戶狀態正常后,投資人可在我行網點柜面辦理到期人工兌付。兌付利息按照持有存單本金金額×實際存款天數×日利率計算。到期未兌付的大額存單,到期日之后的逾期時段按照實際兌付日甘肅銀行掛牌活期存款利率計息。

提前支取說明:本產品可以提前支取,支取次數不限。提前支取時,提前支取本金應支付利息=提前支取本金×實際存款天數×支取日甘肅銀行存款掛牌活期日利率。提前支取本金對應的已付定期利息將優先從提前支取本金對應的應支付利息中扣除,不足抵扣部分,將從提前支取本金中扣除。即實際支付金額=提前支取本金+提前支取本金應支付利息-支取本金已支付利息。部分提前支取后,存單余額應不低于本期產品的認購起點金額(如低于本期產品的認購起點金額,應辦理全額提前支取)。如投資人持有大額存單到期前因司法扣劃或其他原因導致本金余額低于該產品最低起存金額,剩余本金將轉入投資人結算賬戶并按掛牌活期利率計息,剩余本金中凍結部分如不能轉入結算賬戶則仍按掛牌活期利率計息。

甘肅銀行2022年第21期個人客戶人民幣大額存單產品要素

產品名稱:2022年第21期個人客戶人民幣大額存單

產品編號:2022-02-36-021

幣種:人民幣

利率類型:固定利率

付息方式:到期一次還本付息

產品期限:36個月

執行利率:3.55%

提前支取利率:按照支取日甘肅銀行存款掛牌活期利率計息

發行開始日:2022年5月24日

發行結束日:2022年5月30日

贖回:否

轉讓:否

產品發行規模:1億元人民幣

存款起點金額:存款起點金額20萬元,按1000元遞增

銷售機構:甘肅銀行及各分支機構

銷售渠道:甘肅銀行營業網點柜面及電子渠道銷售

銷售對象:本產品適合個人客戶

實際存款天數:實際存款天數為自起息日(含)至支取日(不含)的自然天數。例如:2022年1月1日存入2023年7月10日支取的實際存款天數為555天。

兌付日:對年對月對日,到期一次還本付息。

稅收法規:存款人因購買本產品所導致的任何現有或將來的稅收(包括但不限于利息稅)、開支、費用及任何其它性質的支出由存款人自行承擔,甘肅銀行不為存款人預提此類費用。如遇調整,將另行通告說明。

產品操作

到期兌付:本產品兌付日對年對月對日。大額存單到期后,系統自動將本息劃轉至投資人認購本期大額存單的結算賬戶內,但因辦理時段資信證明、質押、凍結等業務導致賬戶狀態異常的大額存單不可自動兌付,待賬戶狀態正常后,投資人可在我行網點柜面辦理到期人工兌付。兌付利息按照持有存單本金金額×實際存款天數×日利率計算。到期未兌付的大額存單,到期日之后的逾期時段按照實際兌付日甘肅銀行掛牌活期存款利率計息。

提前支取說明:本產品可以提前支取,支取次數不限。提前支取時,提前支取本金應支付利息=提前支取本金×實際存款天數×支取日甘肅銀行存款掛牌活期日利率。提前支取本金對應的已付定期利息將優先從提前支取本金對應的應支付利息中扣除,不足抵扣部分,將從提前支取本金中扣除。即實際支付金額=提前支取本金+提前支取本金應支付利息-支取本金已支付利息。部分提前支取后,存單余額應不低于本期產品的認購起點金額(如低于本期產品的認購起點金額,應辦理全額提前支取)。如投資人持有大額存單到期前因司法扣劃或其他原因導致本金余額低于該產品最低起存金額,剩余本金將轉入投資人結算賬戶并按掛牌活期利率計息,剩余本金中凍結部分如不能轉入結算賬戶則仍按掛牌活期利率計息。

稅收法規 :存款人因購買本產品所導致的任何現有或將來的稅收(包括但不限于利息稅)、開支、費用及任何其它性質的支出由存款人自行承擔,甘肅銀行不為存款人預提此類費用。如遇調整,將另行通告說明。

產品操作

到期兌付: 本產品兌付日對年對月對日。大額存單到期后,系統自動將本息劃轉至投資人認購本期大額存單的結算賬戶內,但因辦理時段資信證明、質押、凍結等業務導致賬戶狀態異常的大額存單不可自動兌付,待賬戶狀態正常后,投資人可在我行網點柜面辦理到期人工兌付。兌付利息按照持有存單本金金額×實際存款天數×日利率計算。到期未兌付的大額存單,到期日之后的逾期時段按照實際兌付日甘肅銀行掛牌活期存款利率計息。

提前支取說明 :本產品可以提前支取,支取次數不限。提前支取時,提前支取本金應支付利息=提前支取本金×實際存款天數×支取日甘肅銀行存款掛牌活期日利率。提前支取本金對應的已付定期利息將優先從提前支取本金對應的應支付利息中扣除,不足抵扣部分,將從提前支取本金中扣除。即實際支付金額=提前支取本金+提前支取本金應支付利息-支取本金已支付利息。部分提前支取后,存單余額應不低于本期產品的認購起點金額(如低于本期產品的認購起點金額,應辦理全額提前支取)。如投資人持有大額存單到期前因司法扣劃或其他原因導致本金余額低于該產品最低起存金額,剩余本金將轉入投資人結算賬戶并按掛牌活期利率計息,剩余本金中凍結部分如不能轉入結算賬戶則仍按掛牌活期利率計息。

稅收法規 :存款人因購買本產品所導致的任何現有或將來的稅收(包括但不限于利息稅)、開支、費用及任何其它性質的支出由存款人自行承擔,甘肅銀行不為存款人預提此類費用。如遇調整,將另行通告說明。

產品操作

到期兌付: 本產品兌付日對年對月對日。大額存單到期后,系統自動將本息劃轉至投資人認購本期大額存單的結算賬戶內,但因辦理時段資信證明、質押、凍結等業務導致賬戶狀態異常的大額存單不可自動兌付,待賬戶狀態正常后,投資人可在我行網點柜面辦理到期人工兌付。兌付利息按照持有存單本金金額×實際存款天數×日利率計算。到期未兌付的大額存單,到期日之后的逾期時段按照實際兌付日甘肅銀行掛牌活期存款利率計息。

提前支取說明 :本產品可以提前支取,支取次數不限。提前支取時,提前支取本金應支付利息=提前支取本金×實際存款天數×支取日甘肅銀行存款掛牌活期日利率。提前支取本金對應的已付定期利息將優先從提前支取本金對應的應支付利息中扣除,不足抵扣部分,將從提前支取本金中扣除。即實際支付金額=提前支取本金+提前支取本金應支付利息-支取本金已支付利息。部分提前支取后,存單余額應不低于本期產品的認購起點金額(如低于本期產品的認購起點金額,應辦理全額提前支取)。如投資人持有大額存單到期前因司法扣劃或其他原因導致本金余額低于該產品最低起存金額,剩余本金將轉入投資人結算賬戶并按掛牌活期利率計息,剩余本金中凍結部分如不能轉入結算賬戶則仍按掛牌活期利率計息。

更多銀行利率調整最新消息相關資訊請關注聚看財經利率頻道()!

閱讀全文

上一篇:東營銀行存三年利息現在是多少

下一篇:東營銀行大額存款利率多少