2023宜賓市商業(yè)銀行首套房貸款利率多少

發(fā)布時(shí)間:2023-08-20 11:55:54 來源:網(wǎng)絡(luò)投稿

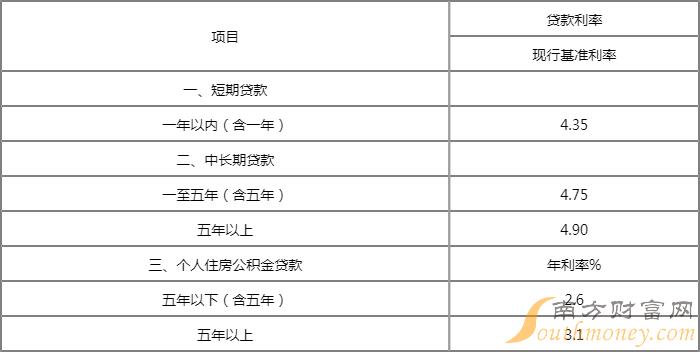

2023宜賓市商業(yè)銀行首套房貸款利率多少?有沒有下調(diào)?我們都知道銀行的貸款利率,和我們實(shí)際買房時(shí)的貸款利率是不一樣的,因?yàn)楦縻y行的房貸利率都是根據(jù)基準(zhǔn)貸款利率的一個(gè)比例來定的,現(xiàn)在的貸款基準(zhǔn)利率是怎么樣?貸款一年以內(nèi)為4.35% ,貸款1年到5年的為4.75% ,貸款5年以上的為4.9%。那么接下來我們一起來看一下,2023宜賓市商業(yè)銀行的貸款利率是怎么樣。

今日聚看財(cái)經(jīng)網(wǎng)看點(diǎn)君為您提供2023宜賓市商業(yè)銀行貸款利率調(diào)整最新消息查詢:

宜賓市商業(yè)銀行(全稱宜賓市商業(yè)銀行股份有限公司)于2006年12月28日正式掛牌營業(yè),是在原宜賓市城市信用社基礎(chǔ)上改制設(shè)立的股份制地方金融機(jī)構(gòu)。截至2014年12月31日,宜賓市商業(yè)銀行注冊(cè)資本為6.04億元,資本充足率達(dá)到了13.80%,全行資產(chǎn)總額達(dá)211.55億元,相比成立時(shí)的22.59億元增幅達(dá)836.48%。

宜賓市商業(yè)銀行總行現(xiàn)位于宜賓市女學(xué)街1號(hào),下轄33個(gè)分支機(jī)構(gòu),其中包括1個(gè)異地分行(內(nèi)江分行),機(jī)構(gòu)網(wǎng)點(diǎn)集中分布在宜賓市各區(qū)縣,是宜賓市城區(qū)營業(yè)網(wǎng)點(diǎn)最多的金融機(jī)構(gòu)。2009年8月,宜賓市商業(yè)銀行跨區(qū)域控股設(shè)立了隆昌興隆村鎮(zhèn)銀行,2010年12月又將隆昌興隆村鎮(zhèn)銀行建設(shè)成為全國首批十家總分行制村鎮(zhèn)銀行之一的內(nèi)江興隆村鎮(zhèn)銀行;同時(shí),作為發(fā)起行在宜賓市設(shè)立了宜賓興宜村鎮(zhèn)銀行。內(nèi)江分行和興隆、興宜村鎮(zhèn)銀行的設(shè)立,標(biāo)志著我行在區(qū)域化、多元化經(jīng)營發(fā)展進(jìn)程中邁出了具有里程碑意義的一步。

在經(jīng)營管理上,宜賓市商業(yè)銀行積極變革管理體系和運(yùn)行機(jī)制,建立了涵蓋信用風(fēng)險(xiǎn)、市場(chǎng)風(fēng)險(xiǎn)和操作風(fēng)險(xiǎn)等所有風(fēng)險(xiǎn)類別的全面風(fēng)險(xiǎn)管理體系,了穩(wěn)健經(jīng)營。與此同時(shí),對(duì)經(jīng)營流程進(jìn)行再造,變革績(jī)效管理體系,推行流程化管理模式,實(shí)行業(yè)務(wù)大集中管理模式,將業(yè)務(wù)監(jiān)督、財(cái)務(wù)、資產(chǎn)等進(jìn)行集中管理,提高了管理科學(xué)化、專業(yè)化程度和工作效率,全行集約化經(jīng)營水平得到有效提升。在信貸策的指引下,宜賓市商業(yè)銀行始終堅(jiān)持“服務(wù)中小企業(yè)、服務(wù)區(qū)域經(jīng)濟(jì)、服務(wù)城鎮(zhèn)居民”的市場(chǎng)定位,圍繞“為客戶提供高效優(yōu)質(zhì)服務(wù),為員工提供成長(zhǎng)平臺(tái),為投資者創(chuàng)造長(zhǎng)遠(yuǎn)利益,為社會(huì)發(fā)展貢獻(xiàn)力量”的經(jīng)營理念,充分發(fā)揮自身優(yōu)勢(shì),不斷技術(shù)進(jìn)步,擴(kuò)大經(jīng)營規(guī)模,增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力,努力為地方經(jīng)濟(jì)、中小企業(yè)和城鎮(zhèn)居民提供高效、優(yōu)質(zhì)的金融服務(wù),切實(shí)存款人利益和股東權(quán)益,實(shí)現(xiàn)商業(yè)銀行價(jià)值最大化。

金融機(jī)構(gòu)人民幣貸款基準(zhǔn)利率調(diào)整表

2022年10月1日起執(zhí)行

單位:年利率%

注:具體利率執(zhí)行情況請(qǐng)咨詢宜賓市商業(yè)銀行各網(wǎng)點(diǎn)。

2023宜賓市商業(yè)銀行房貸利率表查詢

根據(jù)最新的LPR,2023年3月20日1年期LPR為3.65%,5年期以上LPR為4.3%,當(dāng)然,5年期以上的貸款主要針對(duì)的就是房貸了,所以,對(duì)于購房者而言,只需要關(guān)注5年期的LPR就可以了,基準(zhǔn)就是4.3%。

按照2022年5月15日央行下發(fā)的通告中,對(duì)于貸款購買普通自住房的居民家庭,首套住房商業(yè)性個(gè)人住房貸款利率下限調(diào)整為不低于相應(yīng)期限貸款市場(chǎng)報(bào)價(jià)利率減20個(gè)基點(diǎn),二套住房商業(yè)性個(gè)人住房貸款利率下限按現(xiàn)行法規(guī)執(zhí)行。

調(diào)整前,首套房貸利率下限為相應(yīng)期限貸款市場(chǎng)報(bào)價(jià)利率LPR,二套為L(zhǎng)PR+60基點(diǎn)。按照3月20日最新的貸款市場(chǎng)報(bào)價(jià)利率(LPR),1年期LPR為3.65%,5年期以上LPR為4.3%。

這意味著,如果貸款購買首套普通自住房,商業(yè)性個(gè)人住房貸款利率為不低于4.1%(5年期以上LPR為4.3%減20個(gè)基點(diǎn))。

雖然LPR可能大家都說的比較多了,但有幾點(diǎn)我覺得還是有必要提示大家。

同一個(gè)LPR,但不同的城市算法不同,執(zhí)行程度也不同。

實(shí)際房貸利率(12月)=5年期LPR利率(12月)+各級(jí)加點(diǎn)。

加點(diǎn)之后,各地的實(shí)際房貸利率,與原來的上浮利率基本持平:大多數(shù)城市首套利率出現(xiàn)微增,個(gè)別城市微降,二套利率不約而同升高,房貸略微變貴。

2023年1月5日,我國相關(guān)部門確定建立首套住房貸款利率動(dòng)態(tài)調(diào)整機(jī)制,新建商品住宅銷售價(jià)格環(huán)比和同比連續(xù)3個(gè)月均下降的城市,可階段性維持、下調(diào)或取消當(dāng)?shù)厥滋鬃》抠J款利率下限。目前,全國已有近30多個(gè)城市將首套房貸利率降至4%以下。

相關(guān)知識(shí):2023宜賓市商業(yè)銀行貸款利息計(jì)算的基本常識(shí)

(一)人民幣業(yè)務(wù)利率轉(zhuǎn)換公式為(注:存貸通用):

1.日利率(0/000)=年利率(%)/360=月利率(%)/30

2.月利率(%)=年利率(%)/12

(二)銀行可采用積數(shù)計(jì)息法和逐筆計(jì)息法計(jì)算利息。

1.積數(shù)計(jì)息法按實(shí)際天數(shù)累計(jì)賬戶余額,利息按累計(jì)累計(jì)乘以日利率計(jì)算。計(jì)息公式為:

利息=累計(jì)積息*日利率,其中累計(jì)積息=每日余額總數(shù)。

2.按照預(yù)先確定的計(jì)息公式,逐筆計(jì)息法的利息=本錢*利率*利息按貸款期限逐筆計(jì)算,具體有三:

計(jì)息期為全年(月)的,計(jì)息公式為:

①利息=本錢*年(月)數(shù)*年(月)利率

計(jì)息期為全年(月)和零頭天數(shù),計(jì)息公式為:

②利息=本錢*年(月)數(shù)*年(月)利率 本錢*零頭天數(shù)*日利率

同時(shí),銀行可以選擇將計(jì)息期全部化為實(shí)際天數(shù),即每年365天(閏年366天),每月為當(dāng)月公歷的實(shí)際天數(shù),計(jì)息公式為:

③利息=本錢*實(shí)際天數(shù)*日利率

這三個(gè)計(jì)算公式本質(zhì)上是相同的,但由于利率轉(zhuǎn)換每年只有360天,但當(dāng)實(shí)際按日利率計(jì)算時(shí),每年將計(jì)算365天,結(jié)果將略有偏差。央行賦予金融機(jī)構(gòu)獨(dú)立選擇的權(quán)利。因此,雙方和金融機(jī)構(gòu)可以在合同中約定。

更多銀行利率調(diào)整最新消息相關(guān)資訊請(qǐng)關(guān)注聚看財(cái)經(jīng)網(wǎng)利率頻道!

閱讀全文