看好你的錢,苦日子要來了!

發布時間:2023-08-18 19:51:53 來源:網絡投稿

(一)

做投行的朋友,因為受監管的影響,ipo項目減少或者過不了會,沒有了績效獎勵,收入已經銳減;在銀行的高管,貸款收緊,已經大半年沒做什么事了,年薪直接砍掉了近一半。金融機構不好過,銀行、基金、保險、互聯網金融機構,沒有業績也就少了品牌投放需求,做金融廣告銷售的朋友,覺得這兩個月品牌廣告投放減少。

如果將個體命運,置于宏大的國家背景之下,金融去杠桿導致融資環境趨緊,給微觀個體帶來了上述持續陣痛。

宏觀市場上的表現是:債券市場頻頻爆出違約,企業無法借新還舊續命;5月的社融規模增量較上個月跌幅超過50%,比上年同期縮水將近三分之一,創下22個月低位,地主家也沒有余糧;5月社會消費品零售總額同比8.5%,增速創下過去十五年來的新低,大家花錢的意愿下降。

簡單點來說是:錢偏緊、錢不夠、錢更值錢了;錢更難賺、錢不敢花、錢需要更加珍惜。

從理財的角度講,量力而行,防范風險。

(二)

所謂量力而行,即在符合自己能力的范圍內做事。賺錢的環境發生了變化,同樣的事情,如果是在風口上,跟著趨勢走就能賺大錢;但如果非機會驅動,那很多時候要賺到錢,比拼的是管理能力和運營效率,這首先需要問,“憑什么”——自己憑什么會比別人做的好。

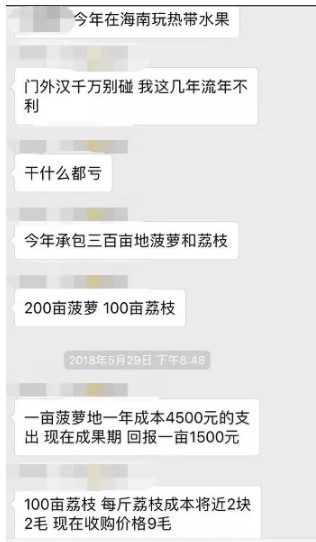

前段時間,耕叔所在的一個同行群里,一位很久沒有發言在互聯網大佬突然冒出來銷售荔枝,然后大倒苦水:

這引發了群內關于“現在做實業這么虧嗎?”的大討論,從人力成本、物流、倉儲、環保、農業補貼、損耗率、應收賬款……等各個層面論證,新進入一個行業創業,坑太多,太難做。

之前網上有一個段子,十大敗家行為排行榜,敗家第一名:賣房創業,敗家第二名:賣房炒股,敗家第三名:炒股,敗家第四名:創業。

公眾號后臺也經常會有讀者問及創業問題,如果是進入一個投入很大,團隊很重的行業,耕叔不建議輕易去做,除非這些投入只是你個人資產中的極小比例,或者除了時間成本,基本不需要投入資金。

對于那些持續失敗的“連續創業者”,不如盡早收心找一份工作,不能把創業當做逃避工作的借口。

對于手持現金的創業沖動者,請掂量一下團隊和個人的能力。

(三)

前幾天,銀保監會主席郭樹清在一次會上再次提醒老百姓一定要防范非法集資的風險,

在打擊非法集資過程中,要努力通過多種方式讓人民群眾認識到,高收益意味著高風險,收益率超過6%的就要打問號,超過8%的就很危險,10%以上就要準備損失全部本金。

金融是依附于實體經濟的行業,無論借貸還是投資,都有賴于實體經濟盈利,只有盈利了,才能歸還本金和利息,投資才能賺到錢。但過于高昂的融資成本,會給實體經濟帶來更大的負擔。借的越多,資金成本越高,虧得也越多,就像高利貸一樣,會陷入惡性循環。

過高的投資理財收益,背后一定存在非規范操作,要么是資金池玩法,資金鏈不能持續,找不到接盤人就會崩盤,只是時間問題。

在經濟不景氣時,實體企業盈利更難,盡量別冒太多的風險,不去追逐高收益,或者只拿出少量的資金。國債、貨幣基金、部分銀行理財,基本算是無風險收益,且流動性不錯。

錢更值錢,錢更難賺,錢更稀缺,就更需要珍惜。手中有錢,心里不慌。

跨越牛熊,穿越危機,需要多一些耐心。

閱讀全文