獨家分析:宜人貸、趣店等5家平臺模式對比

發布時間:2023-08-19 10:01:12 來源:網絡投稿

10月18日趣店在紐交所上市,目前市值已超百億美金。誠然,趣店享受了股東螞蟻金服的估值溢價,但毋庸置疑的是,中國的新金融企業在美國市場正受到越來越多的追捧。此前,信而富、宜人貸在二級市場表現強勁股價屢創新高,讓市場對拍拍貸與和信貸也充滿期待。在此,我們將比較四家P2P平臺和趣店的業務、收費和風控模式, 在說明其背后邏輯時也會指出其中的風險點。

目標群體同質化 通過風險定價分層

無論是四家P2P還是趣店,其主要目標群體都是缺乏或者沒有傳統征信的“新興中產階級”。不難發現,幾家平臺的招股說明書中均引用一些第三方研究機構的數據闡明中國消費信貸市場是藍海市場,有巨大的發展潛力,而其中未被傳統金融機構完全服務的“新興中產階級”是其中的主力軍。

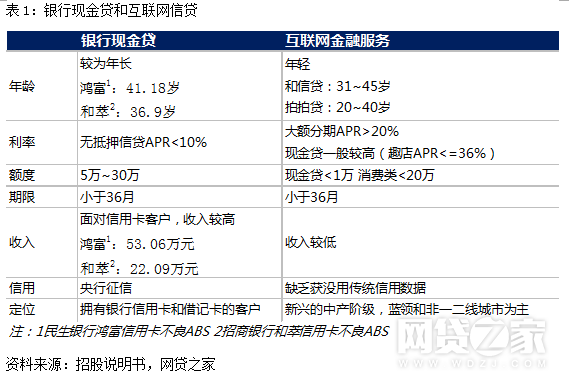

從平臺對于這些目標客戶的描述來看,用戶畫像基本都有以下特征:年輕、互聯網化、收入偏低非中產(新興)、缺乏信用數據。以上特征其實都在遵守一條邏輯線,就是服務銀行沒有服務到的群體,與傳統金融機構在信貸領域錯位競爭,挖掘長尾市場。我們通過下表比較互聯網金融與傳統金融機構現金貸的差異。

由于目標客戶群體數量龐大且缺乏傳統的征信數據,目前互聯網企業在嘗試獲取用戶征信數據的同時引入用戶的行為數據(如互聯網消費、社交網絡、移動通信等)進行大數據分析。一些互聯網也會根據平臺的自身情況購買一些定制化服務,比如購買FICO、SMG3、Experian等決策引擎、第三方外包公司的風控框架、外部數據等以搭建平臺大數據風控體系。

所以在玩家不斷涌入的混沌時期,目前從事互聯網信貸服務的平臺的風控模式趨于同質化,差異無非是初期確認的業務模式(如小額、大額,長期、短期)和風險策略(容忍多少壞賬率),再而就是平臺積累的歷史數據以及模型迭代和優化效率,這將最終反映在平臺用戶的信用表現。基于不同的風險策略以及定價系統,互聯網金融平臺將同質化的客群通過利率和額度分層,在細分領域尋求潛在借款人。就5家公司而言,趣店和拍拍貸是現金貸+消費分期,信而富的主要業務為超短期小額現金貸,宜人貸與和信貸為大額長期貸款。

閱讀全文