牛市無基本面支撐? A股"市場底"歷來領(lǐng)先"基本面底"

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

2019 年股市行情演繹在大漲之中,總讓人感覺少了些基本面的支持,多少成為一種隱憂。本文我們想討論的是,雖然到目前為止基本面好轉(zhuǎn)沒有明顯看到,但沒有看到并不代表不會(huì)發(fā)生。回顧海內(nèi)外股市表現(xiàn)與經(jīng)濟(jì)基本面的相互關(guān)系,可以發(fā)現(xiàn)股市表現(xiàn)基本上都是領(lǐng)先的,A 股市場中“市場底”歷來領(lǐng)先“基本面底”出現(xiàn),幾乎不會(huì)出現(xiàn)所謂的看清楚基本面拐點(diǎn)之后股市再開始啟動(dòng)。而從全球范圍看,股市上漲一般也都是經(jīng)濟(jì)復(fù)蘇的領(lǐng)先指標(biāo),20 世紀(jì) 50 年代以來美國發(fā)生的十次經(jīng)濟(jì)復(fù)蘇中,股價(jià)啟動(dòng)基本都走在了經(jīng)濟(jì)復(fù)蘇拐點(diǎn)的左側(cè)。

行情至今讓人感覺缺少基本面支持

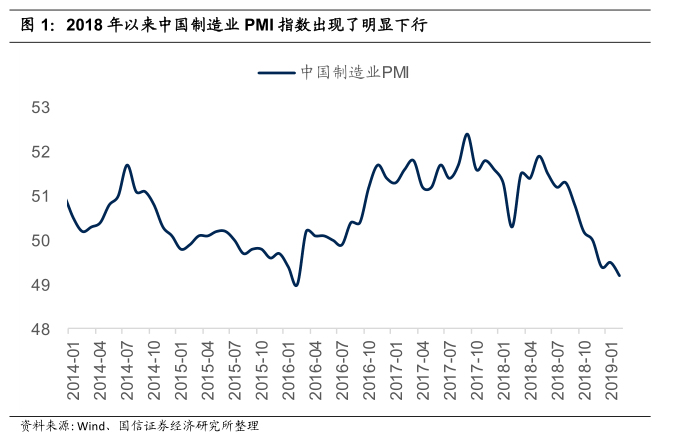

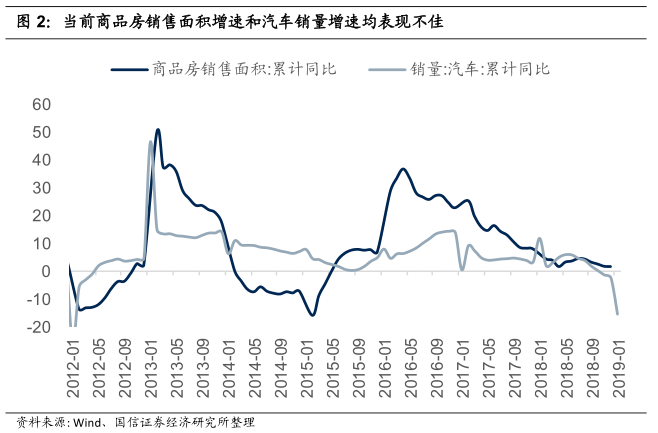

股市行情大漲之際,也難免讓市場投資者留有一分擔(dān)憂,一則是擔(dān)心短期內(nèi)指數(shù)上漲速度太快,二則可能更主要的是多數(shù)投資者會(huì)感覺到,至少是截止到目前,股市行情的上漲多少仍缺乏基本面的支持。這體現(xiàn)在中國制造業(yè) PMI 指數(shù)仍在明顯下降、房地產(chǎn)商品房銷售面積增速持續(xù)下行、汽車銷量增速同比大幅負(fù)增長等等,特別是 2018 年四季度由于商譽(yù)減值的原因,全部創(chuàng)業(yè)板上市公司 2018 年全年業(yè)績?cè)鏊賱?chuàng)有史以來最差水平。

A股“市場底”歷來領(lǐng)先“基本面底”

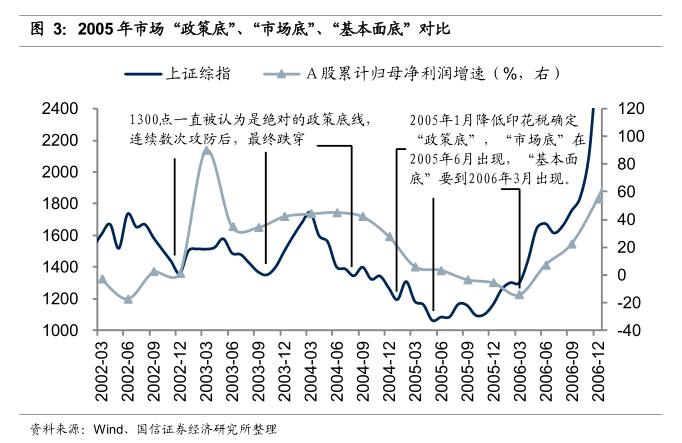

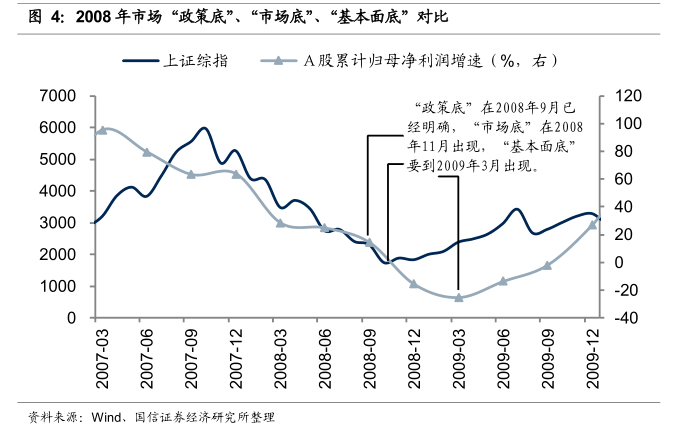

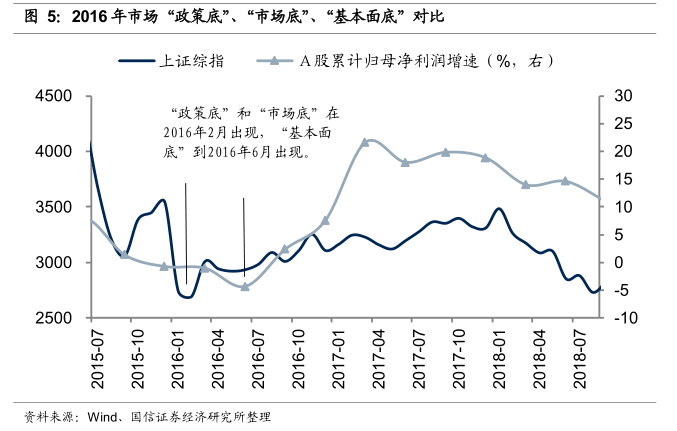

以上證綜指為基準(zhǔn),2000 年以來 A 股市場出現(xiàn)過這樣幾次歷史性的大底,分別是:2005 年 6 月(上證綜指 998 點(diǎn))、2008 年 10 月(上證綜指 1664 點(diǎn))、2012 年 12 月(上證綜指 1949 點(diǎn))、2016 年 1 月(上證綜指 2638 點(diǎn))。我們?cè)诖饲暗膶n}報(bào)告《回顧 A 股歷史上的那幾次“至暗時(shí)刻”》中指出過,回顧歷史上 A 股的那幾次大底,“政策底”、“市場底”、“基本面底”之間存在著非常明顯的依次遞進(jìn)關(guān)系,“政策底”最先出現(xiàn),其次是“市場底”,最后才是“基本面底”。從歷史經(jīng)驗(yàn)看,“市場底”大致領(lǐng)先“基本面底”在四個(gè)月到九個(gè)月左右,所以不太可能去指望市場行情啟動(dòng)初期,“基本面底”已經(jīng)出現(xiàn)的情況。

全球看股市上漲也是經(jīng)濟(jì)復(fù)蘇的領(lǐng)先指標(biāo)

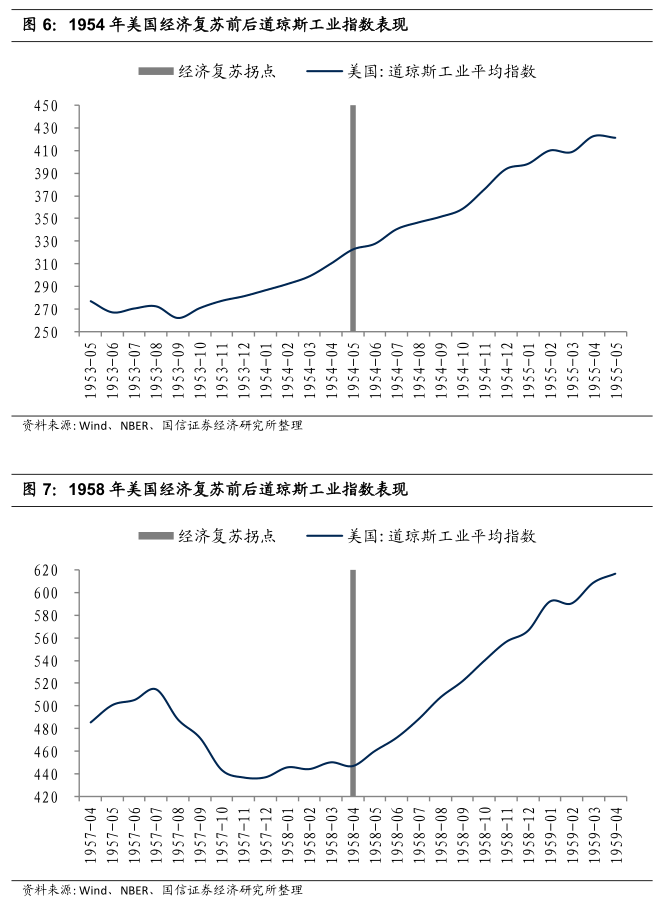

從海外市場的經(jīng)驗(yàn)來看,股票市場上漲也基本都是經(jīng)濟(jì)復(fù)蘇的領(lǐng)先指標(biāo)。甚至可以說,預(yù)判經(jīng)濟(jì)拐點(diǎn),股市具有絕對(duì)的領(lǐng)先性。股市是經(jīng)濟(jì)的晴雨表,這句話雖然飽受爭議,但在判斷經(jīng)濟(jì)周期拐點(diǎn)上,則的的確確顯示出其毫無疑問的領(lǐng)先性。我們總結(jié)了 20 世紀(jì) 50 年代以來美國一共十次經(jīng)濟(jì)衰退中,經(jīng)濟(jì)復(fù)蘇拐點(diǎn)出現(xiàn)前后股票市場的表現(xiàn)。這十次經(jīng)濟(jì)復(fù)蘇拐點(diǎn)出現(xiàn)前后各一年股票市場的表現(xiàn)。美國的歷史經(jīng)驗(yàn)表明,股市表現(xiàn)對(duì)于預(yù)判經(jīng)濟(jì)復(fù)蘇的拐點(diǎn),具有必要性、領(lǐng)先性的特點(diǎn)。

行情至今讓人感覺缺少基本面支持

2019 年 A 股市場行情演繹至今走勢之強(qiáng)、漲勢之快,超出了年初大多數(shù)人的預(yù)期,截至 2019 年 3 月 11 日上證綜指全年累計(jì)上漲 21%,創(chuàng)業(yè)板指漲幅更是高達(dá) 38%。

股市行情大漲之際,也難免讓市場投資者留有一分擔(dān)憂,一則是擔(dān)心短期內(nèi)指數(shù)上漲速度太快,二則可能更主要的是多數(shù)投資者會(huì)感覺到,至少是截止到目前,股市行情的上漲多少仍缺乏基本面的支持。

這體現(xiàn)在中國制造業(yè) PMI 指數(shù)仍在明顯下降、房地產(chǎn)商品房銷售面積增速持續(xù)下行、汽車銷量增速同比大幅負(fù)增長等等,特別是 2018 年四季度由于商譽(yù)減值的原因,全部創(chuàng)業(yè)板上市公司 2018 年全年業(yè)績?cè)鏊賱?chuàng)有史以來最差水平。

因?yàn)闆]有看到基本面的好轉(zhuǎn),所以到目前為止,多數(shù)觀點(diǎn)將本輪行情主要?dú)w因于(1)估值修復(fù)、(2)外資流入、(3)利率下行、(4)政策扶持。上述四點(diǎn)理由顯然都有很強(qiáng)的合理性,是驅(qū)動(dòng)本輪股市上漲行情的重要因素。

本文我們想討論的是,基本面好轉(zhuǎn)目前沒有看到并不代表不會(huì)發(fā)生,回顧海內(nèi)外股市表現(xiàn)與經(jīng)濟(jì)基本面的相互關(guān)系,可以發(fā)現(xiàn)股市表現(xiàn)基本上都是領(lǐng)先的,幾乎不會(huì)出現(xiàn)所謂的看清楚基本面拐點(diǎn)之后股市再開始啟動(dòng)。從全球范圍看,股市上漲一般也都是經(jīng)濟(jì)復(fù)蘇的領(lǐng)先指標(biāo)。

A股“市場底”歷來領(lǐng)先“基本面底”

以上證綜指為基準(zhǔn),2000 年以來 A 股市場出現(xiàn)過這樣幾次歷史性的大底,分別是:2005 年 6 月(上證綜指 998 點(diǎn))、2008 年 10 月(上證綜指 1664 點(diǎn))、2012年 12 月(上證綜指 1949 點(diǎn))、2016 年 1 月(上證綜指 2638 點(diǎn))。我們?cè)诖饲暗膶n}報(bào)告《回顧 我們?cè)诖饲暗膶n}報(bào)告《回顧 A 股歷史上的那幾次“至暗時(shí)刻”》 股歷史上的那幾次“至暗時(shí)刻”》 中指出過,回顧歷史上 回顧歷史上 A 股的那幾次大底,“政策底”、“市場底”、“基本面底”之間存在 股的那幾次大底,“政策底”、“市場底”、“基本面底”之間存在, 著非常明顯的依次遞進(jìn)關(guān)系, “政策底”最先出現(xiàn),其次是“市場底”,最后才是“基本面底”。

從歷史經(jīng)驗(yàn)看,“市場底”大致領(lǐng)先“基本面底”在 四個(gè)月到 九個(gè)月 左右,所以不太可能去指望市場行情啟動(dòng)的初期,“基本面底”已經(jīng)出現(xiàn) 的情況。2005 年 年 6 月(上證綜指 998 點(diǎn)): 點(diǎn)):從“政策底”、“市場底”、“基本面底”三者的時(shí)間順序來看,“政策底”在 2005 年 2 月左右就已經(jīng)非常明確了,“市場底”在 2005 年 6 月底出現(xiàn),上證綜指最低到了 998 點(diǎn)。“基本面底”出現(xiàn)的時(shí)間則更晚,2005 年 A 股上市公司業(yè)績?cè)鏊偈浅掷m(xù)下滑的,這個(gè)過程要到 2006 年一季度才見底,因此“基本面底”差不多要到 2006 年二季度左右才能說真正看清楚。換言之,在 2005 年市場尋底過程中,“市場底”大約滯后“政策底”四個(gè)月左右,大約領(lǐng)先“基本面底”三個(gè)季度左右。

2008 年10 月(上證綜指 1664 點(diǎn)):2008 年資本市場的“政策底”大概在 9月份開始明確,9 月份以后,中國人民銀行先后五次下調(diào)金融機(jī)構(gòu)存貸款基準(zhǔn)利率。到 11 月 9 日的國務(wù)院常務(wù)會(huì)議是政策轉(zhuǎn)向的頂點(diǎn),國務(wù)院提出了“四萬億”投資的刺激計(jì)劃和適度寬松的貨幣政策。上市公司的“基本面底”大致在2009 年一季度出現(xiàn),業(yè)績?cè)鏊俚南滦汹厔蓍_始結(jié)束。股市的“市場底”大致出現(xiàn)在 2008 年的 11 月,到 2009 年當(dāng)市場看到了天量信貸以后股市就一發(fā)不可收拾了,股價(jià)的表現(xiàn)要遠(yuǎn)遠(yuǎn)領(lǐng)先于基本面的表現(xiàn)。總之,在 2008 年市場尋底過程中,“市場底”大約滯后“政策底”兩個(gè)月左右,大約領(lǐng)先“基本面底”四個(gè)月左右。

2016 年 1 月(上證綜指 2638 點(diǎn)):2016 年 1 月 A 股兩次熔斷大跌之后,監(jiān)管層在制度革新方面的動(dòng)作明顯放緩,出臺(tái)維穩(wěn)措施陸續(xù)出臺(tái),包括 2 月底開始的包括央行降準(zhǔn)以及 3 月初恢復(fù)中金公司兩融業(yè)務(wù)等等在內(nèi)的一系列寬松的貨幣政策。政策紅利的釋放疊加基本面的逐漸好轉(zhuǎn)催生了 2016 年 2 月底開始的“大白馬”慢牛行情。2016 年資本市場的政策底和市場底較為同步,均在 2 月末就已形成,而上市公司基本面底到 2016 年 6 月才出現(xiàn),市場底領(lǐng)先基本面底 4 個(gè)月。

全球看股市上漲也是經(jīng)濟(jì)復(fù)蘇的領(lǐng)先指標(biāo)

從海外市場的經(jīng)驗(yàn)來看,股票市場上漲也基本都是經(jīng)濟(jì)復(fù)蘇的領(lǐng)先指標(biāo)。甚至可以說,預(yù)判經(jīng)濟(jì)拐點(diǎn),股市具有絕對(duì)的領(lǐng)先性。股市是經(jīng)濟(jì)的晴雨表,這句話雖然飽受爭議,但在判斷經(jīng)濟(jì)周期拐點(diǎn)上,則的的確確顯示出其毫無疑問的領(lǐng)先性。

我們總結(jié)了20 世紀(jì) 50 年代以來美國一共十次經(jīng)濟(jì)衰退中,經(jīng)濟(jì)復(fù)蘇拐點(diǎn)出現(xiàn)前后股票市場的表現(xiàn)。這里我們采用了美國國家經(jīng)濟(jì)研究局(NBER)對(duì)于美國經(jīng)濟(jì)周期的結(jié)論,50 年代以來美國共出現(xiàn)了十次經(jīng)濟(jì)衰退(Recession), 經(jīng)濟(jì)復(fù)蘇拐點(diǎn)為NBER 確定的經(jīng)濟(jì)谷底(Through)出現(xiàn)的時(shí)間。

這十次經(jīng)濟(jì)復(fù)蘇拐點(diǎn)出現(xiàn)前后各一年股票市場的表現(xiàn)。美國的歷史經(jīng)驗(yàn)表明,股市表現(xiàn)對(duì)于預(yù)判經(jīng)濟(jì)復(fù)蘇的拐點(diǎn),具有必要性、領(lǐng)先性的特點(diǎn)。

第一,所謂必要性,是指歷次經(jīng)濟(jì)衰退中,股市都有一個(gè)先跌后漲的過程,經(jīng)濟(jì)復(fù)蘇拐點(diǎn)出現(xiàn)后,股市均有明顯的上漲。這種現(xiàn)象在十次經(jīng)濟(jì)衰退中均是如此,沒有例外!因此, 我們可以說股市上漲是經(jīng)濟(jì)復(fù)蘇拐點(diǎn)出現(xiàn)的一個(gè)必要條件。當(dāng)然,這不是一個(gè)充分條件,正如薩繆爾森 1966 年所指出的,股市預(yù)測了過去五次衰退中的九次。換言之,股市上漲之后是可能出現(xiàn)經(jīng)濟(jì)基本面拐點(diǎn)沒有出現(xiàn),最后被證偽的。第二,所謂領(lǐng)先性,是指股市的拐點(diǎn)要早于經(jīng)濟(jì)復(fù)蘇拐點(diǎn)的出現(xiàn),從時(shí)間上看,股市的低點(diǎn)要早于經(jīng)濟(jì)復(fù)蘇拐點(diǎn)約 股市的低點(diǎn)要早于經(jīng)濟(jì)復(fù)蘇拐點(diǎn)約 2 到 6 個(gè)月。也就是說,如果現(xiàn)在是經(jīng)濟(jì)復(fù)蘇的拐點(diǎn),那么股市應(yīng)該在幾個(gè)月之前就已經(jīng)開始上漲了,在經(jīng)濟(jì)復(fù)蘇拐點(diǎn)出現(xiàn)時(shí)股市應(yīng)該已經(jīng)上漲了幾個(gè)月了。

閱讀全文