如何看待底部跳空缺口?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡投稿

A股缺口有三種,分別是:

第一,底部啟動跳空缺口;

第二,高開和低開的跳空缺口;

第三,頂部衰竭跳空缺口;

這三種缺口的回補概率分別為3%,90%,以及100%!

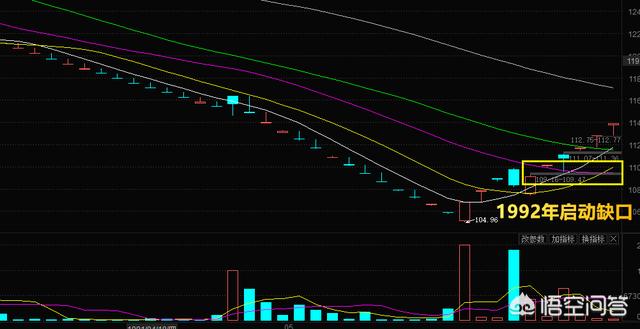

就好比當初1992年的啟動缺口,至今未補;

1994年的啟動缺口也是至今未補,當時325點正好是一個熊市的歷史大底;

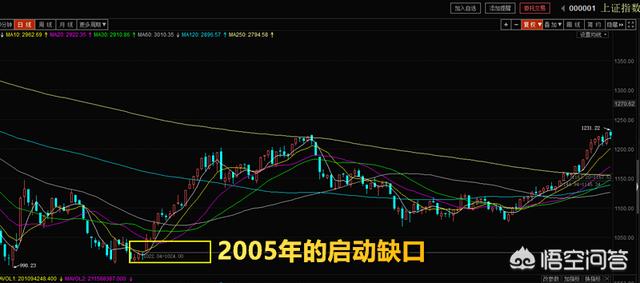

2005年的啟動缺口也是至今未補,當時是998點以后的底部確認,反擊開始直沖6124點;

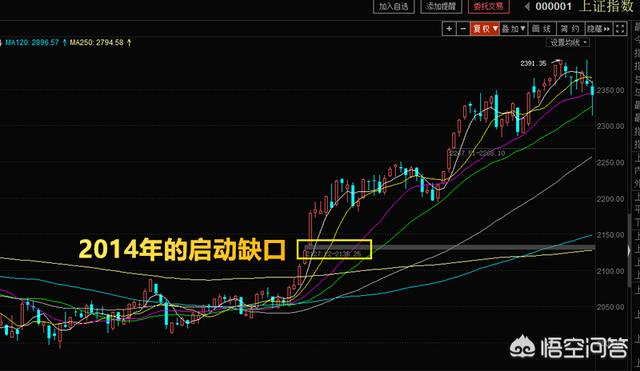

2014年的啟動缺口也是至今未補,之前是1849點的大底完成,后期是5178點的大牛市;

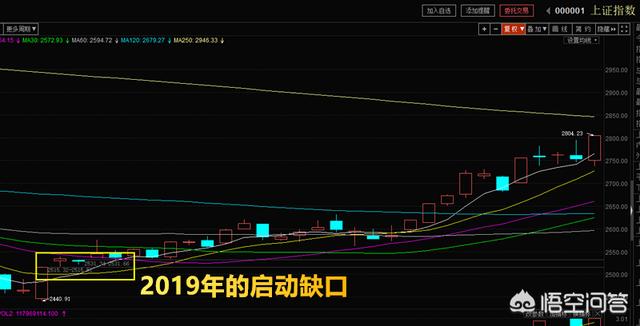

如今,2019年,我們看到了2449點的政策底確認,2440點的市場底大概率也是確定。

而在2440點后期,出現(xiàn)了2-3個啟動缺口,這個缺口的回補概率也是相當?shù)偷摹?/p>

往往政策到底,市場到底,這種啟動性的缺口就表示A股已經(jīng)進入了熊市末期,牛市初期的轉(zhuǎn)變,想要再次回探,下補的概率是非常低的。

那么對于衰竭性缺口呢?往往出現(xiàn)在牛市的末期,行情的尾聲。

一旦衰竭性缺口成立,大盤又在一個歷史的高位,那么很大概率說明了,A股即將走熊。

就好比2007年的6124點衰竭性缺口出現(xiàn),股市一路從6124點跌至了1664點才止跌反彈,而這個缺口至今未補;

又好比,當時2015年的5178點牛市末期,也同樣出現(xiàn)了這種衰竭性缺口,之后,股市從5178點一路跌至2638點,才出現(xiàn)了一波救市的反彈。

但是這個衰竭性缺口至今未補。

而對于這種衰竭性缺口來說,不是不會補,而是回補的周期很長,可能需要幾年,幾十年,要在下一輪大牛市的行情覆蓋到上一輪牛市最高漲幅的時候,那么才有可能回補。

這種回補的概率是在100%的,但是時間非常長。

那么,最后對于一種利好消息的高開缺口,或者利空消息的低開缺口,這種回補的概率就相當高了,有80%之多,這才是被市場所認定的“逢缺必補”定律。

而對于你所說的,部跳空缺口來看,只要認定是底,是一個啟動型缺口,那就大概率不會去回補;

但是如果是啟動型缺口后的一個跳空高開缺口,是利好的刺激,那么是大概率會去回補的。

閱讀全文