有哪些主要財務指標能反應一只股票的好壞?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

上市公司財務報表是“3合1”

通常,上市公司的財務報表屬于“3合1”,由資產負債表、利潤表和現金流量表三張表組合而成,這三張表之中具有大大小小、形形色色幾十種類別的財務指標,對于不具有會計或財務專業知識的普通投資者來說,要看懂這些財務指標確實并不簡單,而且可以說是難度頗大。話說回來,即使是精通會計的會計師,同樣未必透過財務報表就能選到牛股,為什么?這是因為上市公司股票好與壞、牛與不牛,并非用會計理論就能簡單計算出來,沒有立足A股行情的運行本質與資金的炒作邏輯,同樣只會是“紙上談兵”。

必須看懂該懂的核心財務指標

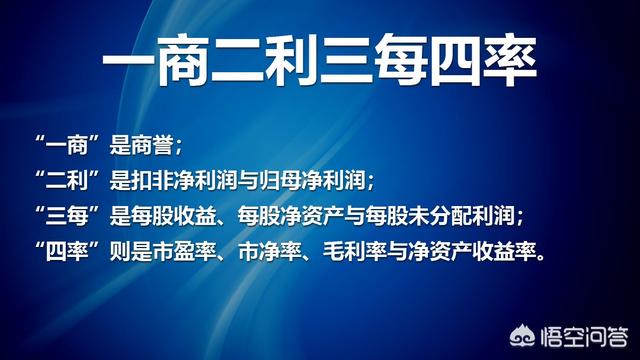

其實,對大部分普通投資者而言,無需以會計或財務的專業視角去深究三張表的全部財務指標,但是卻必須看懂該懂的核心財務指標,通過這些核心財務指標去判斷與評估一家上市公司的股票究竟是好還是壞,那么,這些該懂的核心財務指標是哪些呢?杰克結合十多年的技術實戰分析與財務分析策略,總結了一個極具實戰參考意義的財務報表分析體系,這個體系就是十大核心財務指標,也就是說,只要明白這十大核心財務指標就能夠快速看懂上市公司的財務報表,為了方便投資者朋友們記憶與理解,杰克編制了一句順口溜——“一商二利三每四率”。

那么,順口溜之中的“一商二利三每四率”分別代表的都是什么呢?“一商”指的是商譽,“二利”是扣非凈利潤與歸母凈利潤;“三每”是每股收益、每股凈資產與每股未分配利潤,“四率”則是市盈率、市凈率、毛利率與凈資產收益率。

“一商二利三每四率”的作用是什么?

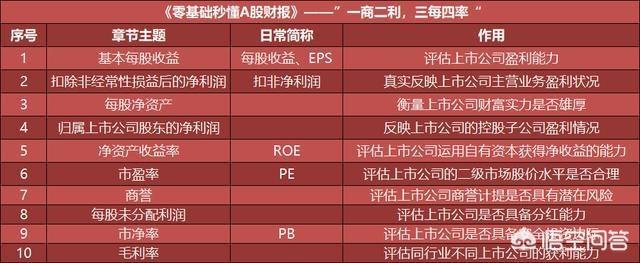

毫不夸張地說,大多投資者在查看上市公司財務報表之時,基本上只會盯著凈利潤與凈利潤增長率,一般都是看到凈利潤賺了很多,凈利潤增長率又不錯,就覺得這家上市公司肯定靠譜,繼而就對這家上市公司的股票買買買,其實,這樣的判斷方式并不科學,而且往往會導致片面理解,而導致投資決策的偏差,為了避免片面理解而導致的投資失誤,杰克總結了“一商二利三每四率”這十大核心財務指標,那么,這十大核心財務指標的具體作用是什么呢?從下面的表格可以快速掌握這十大核心財務指標的的評估作用:

下文之中,杰克將展開講述“一商二利三每四率”在評估上市公司股票優劣方面的具體應用方式:

1.“一商”的一般評估標準

商譽是指在過去的時間周期為企業經營帶來超額利潤的資本化價值,一般來說,上市公司的商譽產生于對其他公司的并購或合并,無并購則無商譽,計算商譽的方式是并購所使用的投資成本減去被并購公司的凈資產。商譽無需投資者自行計算,在上市公司財務報表的【資產負債表】之中即可看到上市公司的商譽:

在此前出現了多家上市公司商譽爆雷的負能量之下,的確不能忽視上市公司的商譽水平,杰克立足滬深兩市上市公司的特點,總結了商譽的一般評估標準,一般而言,上市公司的商譽評估值在30%以內屬于安全范圍,超過30%,甚至超過50%則需小心謹慎,需要綜合評估上市公司的每股收益、凈資產收益率、扣非凈利潤等其他財務指標情況,加入這些財務指標均是負能量滿滿,那么,就要小心規避這樣的上市公司,以免踩雷。

2.“二利”的評估標準

“二利”是扣除非經常性損益后的凈利潤(扣非凈利潤)與歸屬上市公司股東的凈利潤列為凈利潤(歸母凈利潤),在一些財經數據網站的統計之中將歸屬上市公司股東的凈利潤列為凈利潤,此項財務指標當然是正值,而且越大越好,只不過,能夠更真實反映上市公司主營業務盈利情況的財務指標還是扣除非經常性損益后的凈利潤,即扣非凈利潤,數值同樣是越大越好。

3.“三每”的評估標準

“三每”指的是每股收益、每股凈資產與每股未分配利潤,三每的評估方式同樣是數值要正值,而且越大越好,同行業之間的不同上市公司的對比同樣如此。通常來說,上市公司的每股未分配利潤越多,說明該上市公司的盈利能力越強,同時意味著未來分紅或送股的能力越強,或者說概率相對越大。

4.“四率”的評估標準

(1)市盈率PE

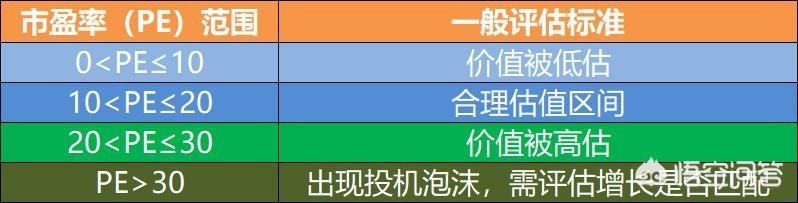

市盈率是評估上市公司的二級市場股價水平是否合理的常用指標之一,不同市場、不同投資風格對市盈率的評判標準均有所不同,股神巴菲特的老師——“華爾街教父”本杰明·格雷厄姆(Benjamin Graham)所定義的安全市盈率范圍是在10倍以內,巴菲特先生的投資實踐之中的市盈率安全范圍則是在15倍以內,杰克綜合滬深兩市上市公司的特點,總結的市盈率一般評估標準是不超過30倍。

(2)市凈率PB

一家上市公司的市凈率PB是高是低,需要參照所處行業的平均市凈率,通常而言,在A股市場之中,上市公司的市凈率不超過3倍則屬于相對合理的水平。

(3)毛利率

一般來說,不同行業具有不同的毛利率,毛利率高的行業表明該行業的生意相對好做;反之,毛利率低的行業則表明生意競爭較大,相對難做。在對比毛利率時,基本都是同行之間比對,而非跨行業比對;此外,在不同的經濟周期之內,不同行業的毛利率會有所不同,換言之,行業的毛利率水平并非一成不變,而是隨著行業的景氣度不同而有所不同。

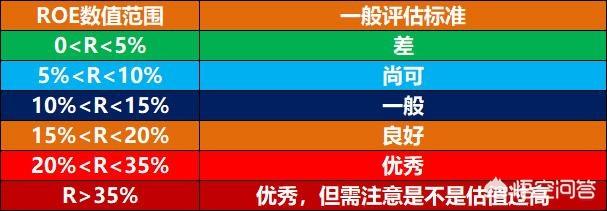

(4)凈資產收益率ROE

股神巴菲特曾說過——“我們判斷一家公司的好壞,取決于其凈資產收益率” ,據了解,一般巴菲特在選擇上市公司時,優先選擇那些ROE超過20%的優秀上市公司,這里所說的ROE是年ROE,而非季度ROE;此外,并非偶爾年ROE大于20%,而是常年,即至少是5年,甚至是10年。在滬深兩市而言,杰克綜合目前A股的特點,總結了ROE的一般評估標準,一般而言,常年的年ROE能夠大于15%就算得上是良好的上市公司,不必照本宣科地按照巴菲特的標準而一定要在20%以上。

總結來說,通過上市公司財務報表之中“一商二利三每四率”這十大財務指標,即能快速、有效地評估與判斷上市公司股票的優劣,而且能夠避免片面理解。隨著A股市場的逐步發展與成熟以及逐步與國際市場接軌,以價值為導向的價值投資將逐漸成為A股市場的主流投資風格,而看懂上市公司財務報表是進行價值投資的必備技能之一,因此,學會并看懂上市公司財務報表具有極其關鍵的重要性。

閱讀全文