股票長期持續穩定獲利有什么技巧方法?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

有!但被很多人瞧不起!因為每年的利潤才百分之二三十左右。

穩健的投資收益,就是要找到穩健的板塊,滿足每年有較穩定的波動性,但不是劇烈震蕩;基本沒有被退市的風險;不會長期被冷落。

這類股票的典型代表就是銀行板塊、券商板塊、有色板塊、軍工板塊、大消費板塊等。

銀行股不會像茅臺那樣瘋長,也不會像中石油那樣就是一個勁地下跌。以國有四大銀行為例,它們基本上是在一個區域上下緩慢運行,規律性還是比較強的,投資銀行股的盈利模式主要有三點:

每年的分紅,波動的差價,打新股的收益。

具體拿工商銀行股票為例,來看看三項收益有多少?

一.每年的分紅情況:

這是最近八年每10股的分紅,平均每年分紅2.47元,也就是每股0.247元。如果拿出一萬元買入工商銀行的股票,大致可以買2000股,這樣每年分紅494元(僅此,就比存入銀行利息高很多)。

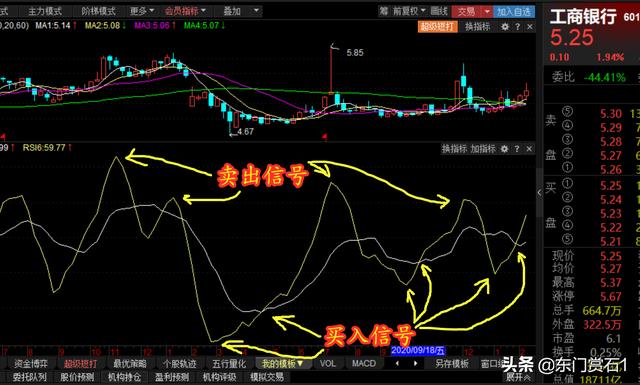

二.再來看看買入的時機,為了防止頻繁的買賣,還是以周K線的技術指標給出的信號為依據,進行具體的買入操作:

用“MARSI”這個技術指標的周線來操作,最近一年一共給出三次買入信號,如圖所示。可以使用金叉信號買入,我建議用快線拐頭信號買入(價格更低),第一次金叉信號給出的買入信號,股價在4.79-4.89元之間,就算4.85元,用一萬元可以買入2061股。

賣出我建議使用MARSI的日K線來操作。買入之后如果漲幅低于百分之10以內的信號都過濾掉。

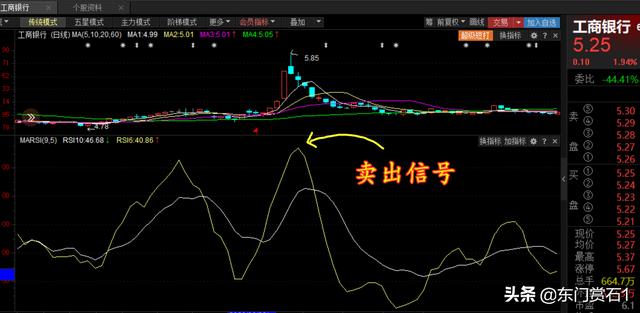

7月8日才給出賣出信號,那天,股價在5.38-5.59元之間,就算5.50元,這一次差價:

(5.50-4.85)×2061=1339.65元。

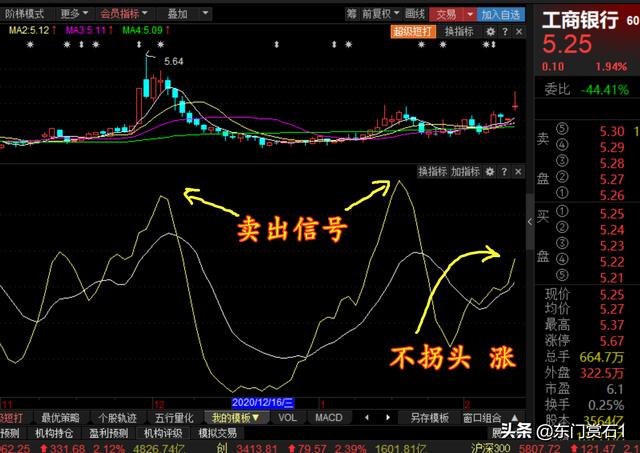

第二次給出的買入信號是10月16日,股價在4.90-5.02之間,假設以4.95元買入,一萬元可以買入2020股。

2月2日給出賣出信號,當天的股價在5.35-5.53元,就以5.45元賣出,這樣可以盈利:

(5.45-4.95)×2020=1010(元)

第三次買入大致是5元的價格,現在還沒有給出賣出信號,從技術指標的上揚情況看,春節之后的走勢是上漲。

兩次交易的手續費是萬分之三,共計6元,兩次交易的利潤是2344元。

三.打新股的收益。

(一)2018收益率:

滬市:10萬市值收益率為6.73%,20萬市值收益率為5.78%,第2個十萬市值的收益率為4.83%;

深市:10萬市值收益率為5.25%,20萬市值收益率為4.18%,第2個十萬市值的收益率為3.12%

(二)2019年的打新收益率為:(以滬深各10萬市值為底倉)

滬市4.17%;深市7.02%;科創板6-10月的累計收益為8.29%

這是網上的信息,少算一些,大致也有百分之五的收益率。一萬元就有500元收入。

我曾經操作三個股票賬戶,股票市值大幾十萬,連續打新10個月,一個簽都沒有中,實在是太煩人,就放棄了。

我們把三項的收入大致匯總一下:494+2344+500=3338(元)

每年大約有百分之33的收益率,非常可觀了!

這里有兩個不確定因素,如果分紅登記日手中沒有股票,分紅就沒有資格了;打新手氣很差,打新的收益就沒有了。

郵儲銀行的表現比四大銀行好,寧波銀行的表現最好。

閱讀全文