國(guó)投瑞銀白銀基金業(yè)績(jī)墊底 跟跌不跟漲有何隱情?

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

近日,有投資者投訴,國(guó)投瑞銀白銀期貨證券投資基金(LOF)(基金代碼:161226)疑似故意制造虧損。該基金跟蹤上海期貨交易所的白銀期貨主力合約,但是白銀主力期貨上漲時(shí),該基金收益漲幅較小甚至虧損,而當(dāng)滬銀主力下跌時(shí),該基金下跌更多,并且此類情況多次發(fā)生。

帶著這樣的疑問(wèn),我們翻看國(guó)投瑞銀白銀期貨證券投資基金(LOF)(下文簡(jiǎn)稱:國(guó)投瑞銀白銀期貨)的歷史業(yè)績(jī),發(fā)現(xiàn)確實(shí)存在可疑之處。

該基金本身屬于被動(dòng)型指數(shù)基金,在該基金成立的第一年,業(yè)績(jī)還算可以,歷史最高凈值達(dá)到過(guò)1.174,也就是說(shuō)歷史最高收益率為17.40%,基本完成了跟蹤滬銀期貨的任務(wù)。

然而,自2016年7月之后該基金凈值就每況愈下,一路“走下坡”到目前的0.815,成立以來(lái)的虧損高達(dá)-19%。

國(guó)投瑞銀白銀期貨(161226)凈值走勢(shì)圖

國(guó)投瑞銀白銀期貨(161226)凈值走勢(shì)圖

從業(yè)績(jī)排名來(lái)看,該基金可謂全線潰敗。從2016年以來(lái)的一段時(shí)間,均是排在同類倒數(shù)第一。而且,這樣的跡象并沒(méi)有看到好轉(zhuǎn)的趨勢(shì)。

同類排名一直墊底

同類排名一直墊底

國(guó)投瑞銀白銀期貨基金報(bào)告表示,其力求每日基金凈值增長(zhǎng)率在扣除相關(guān)費(fèi)用前與上海期貨交易所白銀期貨主力合約(下文簡(jiǎn)稱:滬白銀主力合約)收益率相當(dāng)。

新浪財(cái)經(jīng)研究后發(fā)現(xiàn),該基金長(zhǎng)期走勢(shì)與上期所白銀期貨主力合約走勢(shì)大體一致(見(jiàn)下圖),大致模擬了滬銀主力合約的走勢(shì),無(wú)違規(guī)操作的情況。

但是,該基金從2016年8月起,基金漲跌幅度和滬銀主力合約出現(xiàn)較大偏差,差距還越拉越大,收益率遠(yuǎn)不及滬銀主力合約,因此給投資者造成基金管理人違規(guī)操作的感覺(jué)。

當(dāng)投資收益率不及預(yù)期并且頻繁發(fā)生期貨走勢(shì)不如滬銀主力合約時(shí),投資者很自然的會(huì)對(duì)基金的操作產(chǎn)生懷疑。

不過(guò)需要指出的是,被動(dòng)投資基金不同指數(shù)基金的跟蹤誤差會(huì)有較大差別,跟蹤誤差的大小與基金經(jīng)理的管理能力密切相關(guān)。

一般而言,跟蹤誤差越小,證明指數(shù)基金的運(yùn)作管理能力越強(qiáng),而誤差較大則證明了基金經(jīng)理管理能力存在不足,對(duì)沖操作存在偏差。業(yè)內(nèi)比較認(rèn)可的年跟蹤誤差的絕對(duì)值一般在2%至4%之間。

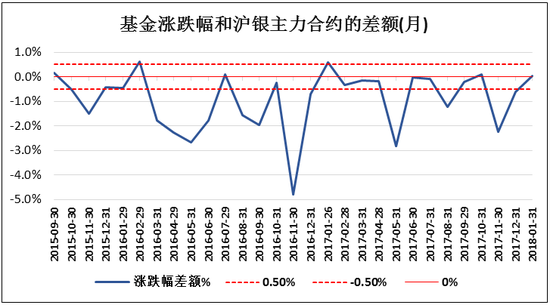

新浪財(cái)經(jīng)將國(guó)投瑞銀白銀期貨與滬銀主力合約漲跌率的月度差額進(jìn)行統(tǒng)計(jì)后發(fā)現(xiàn),多數(shù)時(shí)候,該基金的漲跌幅度小于滬銀主力合約的漲跌幅度(見(jiàn)下圖),2016年11月的差額甚至達(dá)到了4.7%。

一般的指數(shù)跟蹤基金都允許一定的偏差范圍,所以投資者不能由此判定該基金的基金經(jīng)理有違規(guī)操作的行為。據(jù)該基金上市公告書(shū)顯示,該只基金的凈值增長(zhǎng)率與業(yè)績(jī)比較基準(zhǔn)之間的日均跟蹤偏離度的絕對(duì)值不超過(guò)0.5%,年化跟蹤誤差不超過(guò)7%只要在這個(gè)范圍內(nèi),都屬于合同允許的范疇。

然而,國(guó)投瑞銀白銀期貨設(shè)定的是一個(gè)極度寬容的誤差范圍。與幾個(gè)同類型的基金進(jìn)行比較后可發(fā)現(xiàn),只有極少數(shù)的基金可能會(huì)出現(xiàn)年化跟蹤誤差率超過(guò)7%的極端情況(見(jiàn)下表),所以該基金相當(dāng)于沒(méi)有跟蹤誤差的限制。

閱讀全文

相關(guān)文章