美國的通脹有多高?美國通脹將會如何演化?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

【天風研究·固收】 孫彬彬/周澤平(聯系人)

摘要:

從目前的通脹數據本身及其決定因素來看,核心PCE顯著低估了美國的通脹水平,且2季度總體核心通脹可能仍將趨勢向上。

從聯儲預期來看,目前的通脹水平顯然支撐聯儲加息,如果通脹趨勢進一步強化,預計加息4次的概率仍將繼續提升; 從市場預期來看,目前的通脹預期仍有上升空間。

美債收益率在通脹預期上行+加息預期概率上行的過程中,破3%可能只是打開口子,仍有繼續上行的壓力。美元則取決于歐美對比,在目前美強歐弱的背景下,已然迎來了我們前期一直預期的上行態勢。

通脹還會繼續推動美債沖高么?

近期,美國市場通脹預期再度上行,推動了美債收益率一度攀升破3%。

我們在前期報告中一直強調:美債收益率驅動的核心就是通脹(參考團隊前期報告《突破2.8:何去何從?》等),因而判斷未來美國通脹走勢,是回答美債趨勢變動的前提。

1、美國的通脹有多高?

由于聯儲關注的是通脹趨勢——核心通脹,市場的通脹預期也主要跟隨核心通脹,因而我們主要以核心通脹為中心展開分析。

首要的問題是,目前美國的核心通脹到底有多高?

這取決于我們采用什么樣的標準:

(1)以剔除食品和能源這種高波動項的核心CPI、核心PCE衡量的核心通脹水平分別為2.1%、1.9%;

(2)但研究表明,食品和能源所構成的沖擊很多時候并非只是擾動,往往會推動長期通脹的向上,因而簡單剔除衡量能源和食品,衡量通脹趨勢過于武斷,因而有一種思路是剔除極值,修正偏差——以克利夫蘭聯儲計算的修正平均CPI顯示,目前的通脹水平高達2.48%;

(3)更進一步而言,無論是剔除食品和能源項,還是剔除極端值,都是一個靜態過程,并不隨著實際情況調整,會出現偏差,而紐約聯儲用動態模型計算的UIG(基礎通脹)顯示目前的核心物價水平已有2.23%,如果同時還包括資產價格在內的所有價格,那么全數據衡量的UIG已達到3.14%。

可以說,各角度衡量的美國核心通脹水平的情況是:全數據UIG>修正平均CPI>物價數據UIG>核心CPI>核心PCE。

進一步來看,上述數據反映了幾個問題:

(1)物價通脹低估了總體通脹。一則體現在全數據UIG(包含了資產價格)顯著高于僅物價數據衡量的UIG;二則是住房、租賃權重占比顯著更低的PCE的水平也顯著低于CPI。

(2)從各項通脹表現來看,核心PCE仍將向上。UIG數據(特別是全數據UIG)更加平滑、拐點顯示更早,目前仍然持續向上,從領先意義來講,近幾個月核心PCE拐點向下的概率較小。

2、美國通脹將會如何演化?

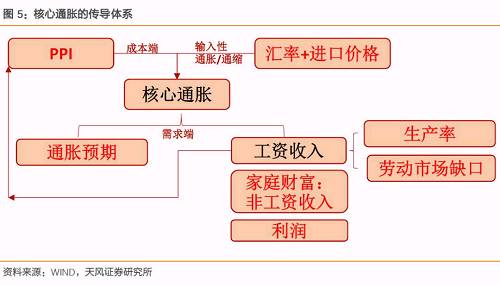

上一個部分對核心通脹,特別是核心PCE的判斷,仍然立足通脹數據本身,做的是短期預測,更長期而言,核心通脹趨勢主要取決于:成本端的PPI和進口價格,需求端的收入和通脹預期。

目前來看,這些項目都朝著推升通脹的方向演化。

從成本端而言,雖然核心PCE剔除了能源價格,但仍無法擺脫上游漲價的成本影響——PPI與核心PCE高度一致。

而原油價格則會主導整個PPI走勢,從預測角度來看,除非WTI油價在1-2個月之內跌破60美元,否則PPI將持續作為成本支撐直到3季度。

此外,美元持續貶值帶來輸入性通脹,而且值得關注的是,美元指數的同比變化相對于進口價格同比變化具有超前特征,因而,目前美元指數的持續走低,會使得未來2-3個月,輸入性通脹的壓力都非常明顯。

而從需求端而言,無論是股市和房地產上漲帶來的財富效應,還是減稅帶來的收入增加、企業利潤增加都有利于通脹的上行。

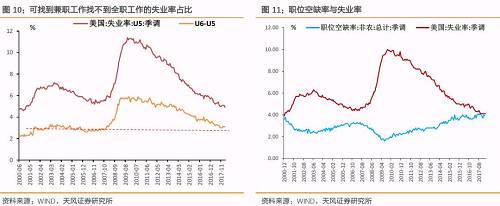

除此之外,工資收入是否上行是重點所在,這取決于就業市場的緊俏度,目前來看,無論從市場供需情況,還是從邊緣勞動力就業情況(能找到兼職到找不到全職工作的占比),勞動力市場已趨于緊俏。

更重要的是,目前的高油價和減稅支持,使得企業的資本開支仍在增加(美國企業1季度CAPEX支出顯著攀升),仍在給就業市場輸入動力。

總結而言,我們認為核心通脹的成本端和需求端都在共同推動核心通脹在中期保持在一個較高點位。

但上行的通脹并不意味著上行的通脹溢價,其關鍵仍在于與預期對比:

3、現實照進預期

首先看聯儲的預期,2017年1季度后,核心通脹顯著落在目標制1.7以下,全年平均水平不足1.55%,但加息仍然如期落地。3月核心PCE為1.9%,已經超過2018年的目標制1.8%,只要后續維持,全年則能夠達到通脹預期。

更重要的是,雖然次貸危機過后,聯儲不再盯住短端政策利率,但貨幣政策正常化必然是朝著危機前的情況逐步回歸。

而次貸危機之前,聯儲有意將聯邦基金實際利率壓在0附近,不過大部分時候這個實際利率都顯著高于0,因而參照來看,目前的聯邦基金實際利率過低, 3月核心通脹1.9%,對應的實際利率值為-0.4%,通脹的上行速度又超過了利率的上行幅度,進一步壓低了這個實際利率。

因而,從聯儲的預期和聯儲對短端利率的操作歷史來看,目前的核心PCE水平實際上對加息構成了明顯的支撐,甚至如果本月核心PCE上行后不再回落,加息4次也存在較大概率。

再看市場的通脹預期:可以看出,除了在核心PCE持續大幅下行時期,美債反映出來的通脹溢價都要明顯高于真實核心PCE, 3月的核心PCE為1.9%,則目前美債反映出的2.1%的通脹預期溢價較低,仍有上行空間,參考歷史上核心通脹在正常時期的水平和預期高于實際的差值,預計通脹溢價部分仍有10-30個BP的空間。

4、總結:通脹與美債美元

從目前的通脹數據來看和核心通脹的決定因素來看,核心PCE顯著低估了美國的通脹水平,且2季度總體核心通脹應該仍將趨勢向上。

從實際核心通脹和通脹預期來看,目前的通脹水平顯然支撐聯儲加息,如果通脹趨勢進一步強化,預計加息4次的概率仍將繼續提升;而從市場預期水平來看,目前的通脹預期仍有上升空間。

那么對于美債和美元的意義就很明顯了,美債收益率在通脹預期上行+加息預期概率上行的過程中,破3%可能只是打開口子,仍有繼續上行的壓力。

美元則取決于歐美對比,在目前美強歐弱的背景下,已然迎來了我們前期一直預期的上行態勢。

主要海外經濟體經濟數據與重大事件一覽

相關市場表現

海外權益市場

前三周,全球權益市場整體上行。發達市場上行1.69%,歐洲市場上行0.78%,亞太地區上行0.24%,金磚四國上行0.22%。分地區來看,俄羅斯上行6.59%,美股上行2.17%,法國上行4.18%,英國上行4.27%,日本上行3.64%,德國上行2.60%,港股上行0.17%,韓國上行1.38%,印度上行3.50%,巴西上行3.77%。

海外資金與債券市場

過去三周,以3月期LIBOR利率來看,美元3M LIBOR上行2.075bp至2.3505%,歐元上行1bp,日元上行1.017bp,英鎊下行5.024bp,瑞郎上行0.68bp。美元LIBOR隔夜上行0.25bp,1W期上行1.25bp,1M期下行0.988bp,2M期上行3.61bp,3M期上行2.075bp,6M期上漲4.893bp,12M期上漲7.675bp。

債券方面,美債收益率全面上行。分地區以10Y債券收益率來看,美國國債收益率上行18bp,日本上行2.2bp,英國上行9.83bp,德國上行8bp,法國上行5.9bp。

匯率

前三周,受中美貿易摩擦等因素的影響,美元走強,美指上行1.86%。英鎊下行2.45%,歐元下行1.54%,日元下行2.12%。

過去三周,美元兌人民幣上行。CHN HIBOR除隔夜外均上行,與內地息差縮小。

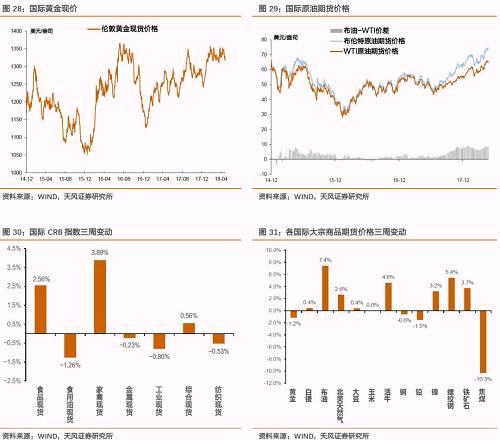

大宗商品

過去三周,食品現貨上行2.56%,家禽現貨上行3.89%,食用油現貨下行1.26%。焦煤期貨下行10.3%,鉛期貨下行1.5%,銅期貨下行0.6,布油期貨上行7.4%,螺紋鋼期貨上行5.4%,鐵礦石期貨上行3.7%,鎳期貨上行3.2%,北美天然氣期貨上行2.6%,大豆期貨上行0.4%。

風險提示

原油價格快速下行;美國就業市場持續偏松。

閱讀全文