中國(guó)影子銀行的發(fā)展和規(guī)模

發(fā)布時(shí)間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

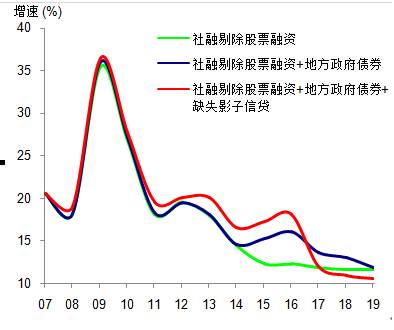

投向?qū)嶓w經(jīng)濟(jì)的影子信貸掩蓋了真實(shí)信貸水平,且波動(dòng)比較官方公布的社融增長(zhǎng)波動(dòng)更大。在納入“缺失”影子信貸和調(diào)整地方債置換之后, 2016年我國(guó)真實(shí)整體信貸增長(zhǎng)18.1%,比官方數(shù)據(jù)高出近6個(gè)百分點(diǎn);2017年整體信貸增長(zhǎng)則快速回落至12%。  一、我國(guó)影子銀行的發(fā)展

一、我國(guó)影子銀行的發(fā)展 來源: CEIC,瑞銀估算整理

來源: CEIC,瑞銀估算整理 來源: CEIC,瑞銀估算

來源: CEIC,瑞銀估算 來源: CEIC,瑞銀估算

來源: CEIC,瑞銀估算 來源: CEIC,瑞銀估算整理

來源: CEIC,瑞銀估算整理 (來源: CEIC,瑞銀估算)

(來源: CEIC,瑞銀估算) (來源: CEIC,瑞銀估算)

(來源: CEIC,瑞銀估算) (來源: CEIC,瑞銀估算)

(來源: CEIC,瑞銀估算) (來源: CEIC,瑞銀估算)

(來源: CEIC,瑞銀估算)

汪濤/文

中國(guó)影子信貸和影子銀行問題一直備受國(guó)內(nèi)外投資者和研究監(jiān)管機(jī)構(gòu)關(guān)注,也是我們2012年以來研究的關(guān)注點(diǎn)之一。IMF2017年對(duì)中國(guó)金融系統(tǒng)評(píng)估中,也對(duì)中國(guó)的影子銀行規(guī)模的快速增長(zhǎng)和相關(guān)的風(fēng)險(xiǎn)高度關(guān)注。最近國(guó)際清算銀行 一篇工作論文對(duì)中國(guó)影子銀行的結(jié)構(gòu)進(jìn)行了圖譜式分析。

本文總結(jié)了瑞銀近年來有關(guān)中國(guó)影子信貸的研究,梳理了有關(guān)影子銀行的發(fā)展和演化、缺失影子信貸的估算、影子銀行和資管行業(yè)發(fā)展之間的聯(lián)系和存在問題,以及金融監(jiān)管加強(qiáng)對(duì)影子信貸和實(shí)體經(jīng)濟(jì)可能的影響等觀點(diǎn)。

一、我國(guó)影子銀行的發(fā)展1.影子信貸/影子銀行的定義:

廣義的影子銀行可以參照金融穩(wěn)定委員會(huì)(FSB)的定義:即“由(部分或完全)在正規(guī)銀行體系之外的實(shí)體及業(yè)務(wù)活動(dòng)所構(gòu)成的信用中介”。按照此定義,影子銀行創(chuàng)造的信用實(shí)際上包含兩個(gè)組成部分:一部分最終流向?qū)嶓w經(jīng)濟(jì)的信用;另一部分是在此過程中,由于通道、嵌套等模式的存在,在銀行之間、銀行和非銀金融機(jī)構(gòu)之間存在的信用關(guān)系。

狹義的影子銀行主要是指前述影子銀行組成部分中流向?qū)嶓w經(jīng)濟(jì)的信用,準(zhǔn)確定義和估算狹義影子銀行規(guī)模有助于我們對(duì)信用活動(dòng)對(duì)實(shí)體經(jīng)濟(jì)的影響做出更為準(zhǔn)確的判斷。

2.影子銀行發(fā)展的起因和發(fā)展的幾個(gè)主要階段

早期階段:資產(chǎn)驅(qū)動(dòng)+信托通道(2010年-2013年):自2009-10年中國(guó)的信貸井噴后,信貸條件開始逐步收緊,“影子銀行”隨后迅速發(fā)展,并引起了廣泛關(guān)注。早期的“影子銀行”主要為了規(guī)避銀行表內(nèi)信貸類業(yè)務(wù)相關(guān)的各種指標(biāo)和考核:如存貸比、貸款額度、投向、撥備、不良貸款等,屬于資產(chǎn)驅(qū)動(dòng)型,主要通過銀行表內(nèi)投資類項(xiàng)目投資信托等通道類產(chǎn)品,將銀行資金投入實(shí)體經(jīng)濟(jì)。

第二階段:資產(chǎn)驅(qū)動(dòng)+資管產(chǎn)品通道(2013年-2016年):隨著監(jiān)管部門對(duì)信托和非標(biāo)的監(jiān)管日益嚴(yán)格,信托通道的成本和監(jiān)管風(fēng)險(xiǎn)也日益上升,銀行不得不尋找新的影子銀行的創(chuàng)新業(yè)務(wù)模式,同時(shí),伴隨著監(jiān)管層對(duì)于基金子公司和券商資管發(fā)展的鼓勵(lì),通道業(yè)務(wù)增量資金逐步轉(zhuǎn)向監(jiān)管相對(duì)寬松且通道成本更低的基金子公司和券商資管。

第三階段:資產(chǎn)負(fù)債雙驅(qū)動(dòng)+資管產(chǎn)品通道(2015年-2016年):近年來,隨著利率市場(chǎng)化的日益深入,銀行負(fù)債端競(jìng)爭(zhēng)變得日益激烈,特別是一些中小銀行,由于零售端遭遇存款荒,傳統(tǒng)信貸類業(yè)務(wù)又缺乏優(yōu)勢(shì),轉(zhuǎn)而通過發(fā)行NCD和同業(yè)理財(cái)?shù)葮I(yè)務(wù)來擴(kuò)張負(fù)債端,特別是2015年以后債券市場(chǎng)持續(xù)牛市,銀行將同業(yè)和理財(cái)資金通過委外等模式進(jìn)行負(fù)債擴(kuò)展,并投向非銀金融機(jī)構(gòu)的業(yè)務(wù)大行其道,使得影子銀行的發(fā)展從資產(chǎn)驅(qū)動(dòng)進(jìn)一步轉(zhuǎn)向負(fù)債驅(qū)動(dòng),與此同時(shí),傳統(tǒng)上規(guī)避信貸監(jiān)管的資產(chǎn)驅(qū)動(dòng)型的業(yè)務(wù)仍在繼續(xù)發(fā)展,在資產(chǎn)負(fù)債雙驅(qū)動(dòng)模式下,影子銀行規(guī)模加速擴(kuò)張。

3.我國(guó)影子銀行的幾大特點(diǎn):

銀行的高度介入:在影子銀行發(fā)展的三個(gè)階段中,我們均可以看到銀行的高度介入,最先發(fā)展的信貸類驅(qū)動(dòng)的影子銀行業(yè)務(wù)中,幾乎全部的資金和大部分的資產(chǎn)均由銀行提供;后期的委外等業(yè)務(wù)模式中,盡管資管產(chǎn)品的管理人在資金投向方面具有一定的主動(dòng)性,但負(fù)債端的擴(kuò)張行為主要來源于銀行,且由于這些委外產(chǎn)品往往會(huì)承諾給銀行一定收益率(因?yàn)閷?duì)接的資金來源于銀行的表內(nèi)或者銀行理財(cái),同樣都存在收益率和剛性對(duì)付要求),存在錯(cuò)配和剛性對(duì)付等典型的影子銀行業(yè)務(wù)特征,因此,其實(shí)質(zhì)是基于銀行投資類業(yè)務(wù)而產(chǎn)生的影子銀行業(yè)務(wù)。

影子銀行繞開監(jiān)管流向政策限制行業(yè):學(xué)術(shù)界、一些國(guó)際機(jī)構(gòu)往往假設(shè)影子銀行為主要為民營(yíng)企業(yè)服務(wù)。然而,我國(guó)影子銀行往往是繞開監(jiān)管、投向高風(fēng)險(xiǎn)行業(yè),尤其是房地產(chǎn)和地方融資平臺(tái)的主要通道,對(duì)民營(yíng)部門的貢獻(xiàn)不能夸大。近幾年,中央政府對(duì)地方政府融資平臺(tái)和其他被認(rèn)定為高風(fēng)險(xiǎn)行業(yè)(主要是房地產(chǎn)和過剩產(chǎn)能行業(yè))的貸款嚴(yán)格管控,但同時(shí)又經(jīng)常催促銀行增加對(duì)實(shí)體經(jīng)濟(jì)的信貸投放。實(shí)際上銀行與這些地方平臺(tái)和限制性行業(yè)往往又有著緊密的聯(lián)系(地方政府融資平臺(tái)的貸款由于隱性擔(dān)保的存在通常被認(rèn)為是優(yōu)質(zhì)資產(chǎn),而房地產(chǎn)行業(yè)本身屬于高利潤(rùn)行業(yè),過剩產(chǎn)能行業(yè)盡管常年虧損,但又多為地方上的重要企業(yè)),因此,影子銀行的資金通過各種安排(通過信貸類通道或者投資類通道業(yè)務(wù)),實(shí)際上很大一部分流向了這些政策限制行業(yè),并非主要為中小企業(yè)或民營(yíng)企業(yè)服務(wù)。

隱性擔(dān)保和剛性對(duì)付的普遍存在:無論是早期的信托類通道業(yè)務(wù),還是后期的委托投資類業(yè)務(wù),在銀行和銀行之間,銀行和非銀金融機(jī)構(gòu)之間,銀行和最終的投資者之間,剛性對(duì)付均普遍存在。如早期的信托類通道業(yè)務(wù)中,一旦底層資產(chǎn)違約,信托可能需要按照承諾的收益率償付給投資者,但考慮到信托的通道角色,最終兌付并承擔(dān)損失的機(jī)構(gòu)可能是該筆影子信貸發(fā)起方的銀行。后期的委托投資類業(yè)務(wù)中,一旦資管產(chǎn)品由于底層資產(chǎn)違約或發(fā)生市場(chǎng)波動(dòng)產(chǎn)生損失難以對(duì)付,可能最終虧損的承擔(dān)者仍然是銀行。

增加了銀行體系的系統(tǒng)性和流動(dòng)性風(fēng)險(xiǎn):由于影子銀行業(yè)務(wù)中多層嵌套和隱性擔(dān)保普遍存在,意味著如果一旦某個(gè)產(chǎn)品違約或發(fā)生虧損,多層嵌套涉及的各方就都會(huì)受到影響。在這種情況下,一次單純的違約或者產(chǎn)品收益率不達(dá)預(yù)期甚至可能在影子銀行的業(yè)務(wù)鏈上,并在銀行間市場(chǎng)中引發(fā)連鎖反應(yīng),從而造成更大范圍的流動(dòng)性緊縮。我國(guó)本來較為單純的、傳統(tǒng)的存款貸款銀行模式,由于銀行與非銀機(jī)構(gòu)通過同業(yè)業(yè)務(wù)、理財(cái)、NCD等各種嵌套,讓銀行的負(fù)債端變得極為復(fù)雜,加劇了流動(dòng)流動(dòng)性風(fēng)險(xiǎn)的產(chǎn)生和傳導(dǎo)。而同時(shí),資產(chǎn)端也變身為同業(yè)資產(chǎn)、投資、中間業(yè)務(wù),風(fēng)險(xiǎn)權(quán)重因此降低、實(shí)際資本和撥備變得日益不足。

二、影子信貸的規(guī)模

對(duì)應(yīng)廣義和狹義的影子銀行定義,對(duì)其規(guī)模的估計(jì)也可以分為兩大口徑,一是廣義的影子信貸,統(tǒng)計(jì)所有銀行體系外創(chuàng)造的信用;二是狹義的影子信貸,僅統(tǒng)計(jì)最終流向?qū)嶓w經(jīng)濟(jì)部分的信用。關(guān)注兩者都有其意義。

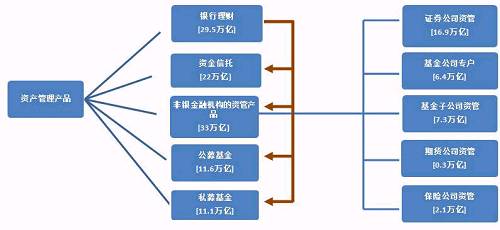

廣義的影子信貸規(guī)模:廣義的影子信貸中既包括提供給非金融行業(yè)的信貸,也包括金融機(jī)構(gòu)間信貸。按這樣的定義,中國(guó)超過100萬億的理財(cái)/資管產(chǎn)品中,除公募基金的大部分、年金/社保專戶、私募基金的一部分以外,大部分都可以被算作影子銀行,其主要構(gòu)成包括:銀行理財(cái)(29.5萬億);信托公司資金信托(22萬億);各類非銀資管產(chǎn)品(33萬億):其中包括證券公司資管(16.9萬億)、基金管理公司專戶(6.4萬億)、基金公司子公司資管(7.3萬億)、期貨公司資管(0.3萬億)以及保險(xiǎn)公司資管(2.1萬億);此外,還包括公募基金(11.6萬億)和私募基金(11.1萬億)(圖1)。

狹義的影子信貸規(guī)模:主要指流向?qū)嶓w經(jīng)濟(jì)的影子信貸。

我們估算的關(guān)注重點(diǎn):我們認(rèn)為,在討論實(shí)體經(jīng)濟(jì)(即非金融行業(yè))中的影子信貸和總信貸時(shí),我們需要將金融機(jī)構(gòu)的額外嵌套層次排除在外。而且我們對(duì)這一定義更加重視,因?yàn)橐O(jiān)測(cè)實(shí)體經(jīng)濟(jì)的信貸(債務(wù))增長(zhǎng)的全面情況,且需要搞清楚影子信貸的模式、流程、最終標(biāo)的,才能搞清楚這一點(diǎn)。

圖表1: 資管業(yè)務(wù)/產(chǎn)品構(gòu)成

來源: CEIC,瑞銀估算整理具體估算邏輯和規(guī)模:

1)估算邏輯:是從影子銀行體系的最終資產(chǎn)和最終負(fù)債兩方面角度出發(fā),資產(chǎn)方面,側(cè)重估算最終流入實(shí)體經(jīng)濟(jì)的部分,特別是社融統(tǒng)計(jì)中“缺失”的影子信貸;負(fù)債方面,側(cè)重估算最終負(fù)債規(guī)模,從而去除通道業(yè)務(wù)中重復(fù)計(jì)算的問題。由于資產(chǎn)和負(fù)債的估算角度不同,從而可以互相印證,增加數(shù)據(jù)的可靠性,此外,還可以根據(jù)不同的負(fù)債來源和業(yè)務(wù)模式進(jìn)行監(jiān)管政策建議。

2)從資產(chǎn)角度看,主要分成三塊:1)銀行表內(nèi)的非金融企業(yè)債券投資;2)社會(huì)融資規(guī)模余額剔除股票融資后,再剔除銀行表內(nèi)貸款和上述表內(nèi)債券投資,主要是委托貸款、信托貸款、未承兌票據(jù),3)社融中缺失的影子信貸(不在社融統(tǒng)計(jì)里面的非標(biāo)準(zhǔn)化債權(quán)類資產(chǎn),包括非貸款類的一些信托資產(chǎn))。

對(duì) “缺失”影子信貸的估算:目前以影子信貸形式流向?qū)嶓w經(jīng)濟(jì)的資產(chǎn)主要包括:信托委托貸款、未貼現(xiàn)銀行承兌匯票、企業(yè)債、金融債、政府債券、股票、明股實(shí)債、收益權(quán)/受益權(quán)、其他非標(biāo)債權(quán)和股權(quán)產(chǎn)品等。其中,信托貸款、委托貸款、未貼現(xiàn)銀行承兌匯票、企業(yè)債和公開發(fā)行股票都包含在社會(huì)融資規(guī)模里,而明股實(shí)債、收/受益權(quán)、其他的非標(biāo)債權(quán)和股權(quán)產(chǎn)品并不包含其中。我們特別關(guān)注從社會(huì)融資總量中缺失的影子信貸部分。

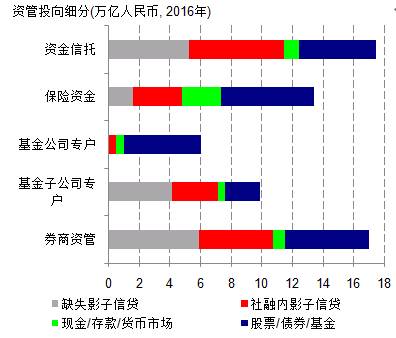

我們可以通過詳細(xì)分析非銀金融機(jī)構(gòu)管理資產(chǎn)的主要投資類型,可以更清楚地了解相關(guān)的影子信貸的性質(zhì)和規(guī)模,以及是否已經(jīng)納入社會(huì)融資規(guī)模統(tǒng)計(jì)。

首先,我們估算資金信托資產(chǎn)里有約6.5萬億沒有納入社會(huì)融資規(guī)模。2017年三季度,信托公司資產(chǎn)管理規(guī)模達(dá)20.6萬億,其中8萬億是信托貸款,已經(jīng)納入了社會(huì)融資規(guī)模統(tǒng)計(jì)。其余部分包括2.9萬億的交易性金融資產(chǎn)(債券及股票),5.4萬億的可供出售及持有至到期的投資(既包括社會(huì)融資規(guī)模里的標(biāo)準(zhǔn)金融產(chǎn)品,也包括其無法覆蓋的結(jié)構(gòu)化產(chǎn)品),1.8萬億的長(zhǎng)期股權(quán)投資及8000億的買入返售(可能大部分與影子信貸相關(guān)),7600億存放同業(yè)等。根據(jù)以上數(shù)據(jù),假設(shè)長(zhǎng)期股權(quán)投資、買入返售等,以及部分可供出售及持有到期的投資并未納入社會(huì)融資規(guī)模統(tǒng)計(jì),我們估計(jì)截至2017年三季度末,信托公司20.6萬億的管理資產(chǎn)里約6.3萬億沒有納入官方信貸統(tǒng)計(jì),到2017年底其規(guī)模可能超過6.5萬億。

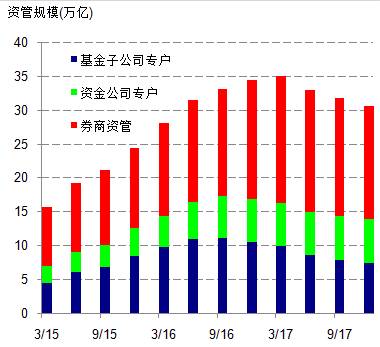

其次,三類非銀金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)中可能有7.7萬億未納入社會(huì)融資規(guī)模。三類非銀機(jī)構(gòu)為基金管理公司、基金公司子公司、證券公司,2017年底資管業(yè)務(wù)總規(guī)模30.6萬億,較2016年底下降2.3萬億。根據(jù)證券投資基金業(yè)協(xié)會(huì)披露的具體資金投向數(shù)據(jù)和近期動(dòng)態(tài)變化趨勢(shì),我們估算在2017年底:1)基金公司資管主要投向了存款類產(chǎn)品、公開市場(chǎng)股票債券、已納入社融統(tǒng)計(jì)的影子信貸等,可能并不存在未納入信貸統(tǒng)計(jì)的“缺失影子信貸”;2)基金子公司資管中有約36%投向了未納入統(tǒng)計(jì)的影子信貸; 3)證券公司資管中有約30%投向了未納入統(tǒng)計(jì)的影子信貸。后兩者主要通過明股實(shí)債、收益權(quán)、私募股權(quán)/債券、質(zhì)押融資等形式成為“缺失”影子信貸。

此外,我們認(rèn)為保險(xiǎn)公司資管計(jì)劃通過了明股實(shí)債等形式,最終將資金投向了實(shí)體經(jīng)濟(jì),但并未納入社融統(tǒng)計(jì),規(guī)模可能接近2萬億。將資金信托、三類非銀資管、保險(xiǎn)資管加總計(jì)算,未納入社融統(tǒng)計(jì)的“缺失影子信貸”規(guī)模可能達(dá)16萬億。不過,由于資管產(chǎn)品之間存在多重杠桿和嵌套,實(shí)際投向?qū)嶓w經(jīng)濟(jì)的缺失影子信貸規(guī)模應(yīng)會(huì)略小一些。(圖2-3)

圖表2: “缺失”影子信貸構(gòu)成及規(guī)模

來源: CEIC,瑞銀估算圖表3: 各類資管產(chǎn)品投向細(xì)分

來源: CEIC,瑞銀估算3)從負(fù)債角度出發(fā),也分成三塊: 1)銀行表內(nèi)股權(quán)及其他投資對(duì)應(yīng)的資金;2)銀行理財(cái)債權(quán)類投資對(duì)應(yīng)的資金;3)非銀金融機(jī)構(gòu)資管主動(dòng)管理產(chǎn)品債權(quán)類投資對(duì)應(yīng)的資金。

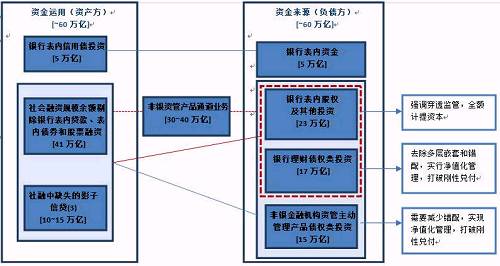

將資產(chǎn)負(fù)債結(jié)合起來分析,目前影子銀行體系總資產(chǎn)/負(fù)債規(guī)模大約為60萬億左右,其中從資產(chǎn)方看,影子銀行最終流入實(shí)體經(jīng)濟(jì)的規(guī)模除社融45萬億以外,還包括社融中缺失的影子信貸10~15萬億;從負(fù)債方來看,除銀行表內(nèi)投資信用債的5萬億以外,銀行表內(nèi)股權(quán)和銀行理財(cái)分別為23萬億和17萬億,是影子信貸的主要資金來源,此外,非銀金融機(jī)構(gòu)主動(dòng)投資債權(quán)類資產(chǎn)的資金約為15萬億左右,我們還預(yù)計(jì)非銀資管產(chǎn)品通道業(yè)務(wù)約為30~40萬億左右,這些通道資產(chǎn)不能算作影子銀行直接的資金來源,并且增加了影子銀行的復(fù)雜性、金融系統(tǒng)的不穩(wěn)定性和監(jiān)管的難度(圖4)。

圖表4: 影子信貸資產(chǎn)負(fù)債分析 (截至2017年底)

來源: CEIC,瑞銀估算整理三、影子信貸對(duì)實(shí)體經(jīng)濟(jì)和金融系統(tǒng)的影響

投向?qū)嶓w經(jīng)濟(jì)的影子信貸掩蓋了真實(shí)信貸水平,且波動(dòng)比較官方公布的社融增長(zhǎng)波動(dòng)更大。央行的社會(huì)融資規(guī)模數(shù)據(jù)旨在捕捉實(shí)體經(jīng)濟(jì)的整個(gè)資金來源,包括一些非銀信貸和銀行表外貸款。然而,由于影子信貸類型翻新以及影子信貸的嵌套,銀行和非銀金融機(jī)構(gòu)對(duì)非標(biāo)債務(wù)融資產(chǎn)品和非貸款類信貸資產(chǎn)的投資等一些未納入社會(huì)融資規(guī)模的項(xiàng)目占比不斷上升。近幾年,社融統(tǒng)計(jì)也未能調(diào)整地方政府債務(wù)置換(從原來的貸款、平臺(tái)債置換為地方債,前者在社融中,后者不在)。我們估算,在納入“缺失”影子信貸和調(diào)整地方債置換之后, 2016年我國(guó)真實(shí)整體信貸增長(zhǎng)18.1%,比官方數(shù)據(jù)高出近6個(gè)百分點(diǎn);2017年整體信貸增長(zhǎng)則快速回落至12%。可見,投向?qū)嶓w經(jīng)濟(jì)的影子信貸掩蓋了真實(shí)信貸水平和波動(dòng)幅度(圖5)。

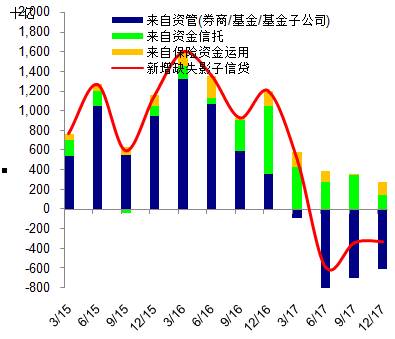

最近幾個(gè)季度“缺失”影子信貸明顯走弱。隨著過去一年多金融監(jiān)管收緊持續(xù)推進(jìn),基金子公司資管、券商資管等非銀金融機(jī)構(gòu)資管規(guī)模出現(xiàn)了收縮(圖6),我們估算估算“缺失”影子信貸同比增速?gòu)?016年一季度的超過50%降至2017年四季度的-5%左右。從流量角度看,新增“缺失”影子信貸可能在2016年一季度達(dá)到峰值(約1.6萬億),之后逐步下降,2017年二季度以來持續(xù)收縮、累計(jì)達(dá)1.3萬億。其中,資管產(chǎn)品渠道(證券公司、基金子公司)的新增“缺失”影子信貸大幅下降,不過來自資金信托的缺失影子信貸可能仍在上升(圖2)。隨著金融監(jiān)管進(jìn)一步深入,影子信貸的收縮從金融機(jī)構(gòu)層面逐步轉(zhuǎn)向?qū)嶓w經(jīng)濟(jì)層面,未來我們需要密切關(guān)注真實(shí)影子信貸增速放緩的程度和對(duì)實(shí)體經(jīng)濟(jì)的影響。

圖表5: 包含“缺失”影子信貸的真實(shí)信貸增速較官方波動(dòng)更大

(來源: CEIC,瑞銀估算)圖表6: 近期非銀金融機(jī)構(gòu)資管規(guī)模出現(xiàn)收縮

(來源: CEIC,瑞銀估算)對(duì)行業(yè)/部門的影響:根據(jù)前文所述,影子信貸相關(guān)的資金通過各種安排(通過信貸類通道或者投資類通道業(yè)務(wù)),實(shí)際上很大一部分流向了地方政府融資平臺(tái)、房地產(chǎn)和過剩產(chǎn)能等政策限制行業(yè),而隨著金融監(jiān)管的加強(qiáng),這些過去嚴(yán)重依賴影子銀行資金的政策限制行業(yè)將面臨比此前更為嚴(yán)厲的融資壓力,從而增加基建、房地產(chǎn)投資等實(shí)體經(jīng)濟(jì)活動(dòng)的下行風(fēng)險(xiǎn),且由于“缺失影子信貸”的存在,針對(duì)這些部門的信貸收縮可能比整體數(shù)據(jù)顯示得要更為明顯。

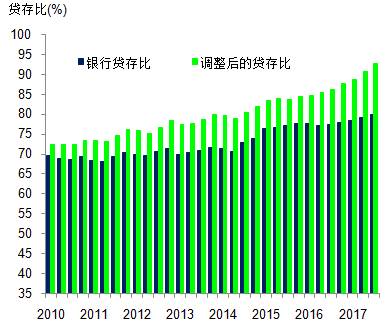

對(duì)金融系統(tǒng)的影響:近幾年中國(guó)銀行業(yè)對(duì)非銀金融機(jī)構(gòu)的債權(quán)增速遠(yuǎn)高于其總資產(chǎn)(圖7),這表明越來越多的銀行資金通過非銀金融機(jī)構(gòu)流入影子銀行。銀行之間、銀行和非銀金融在影子銀行領(lǐng)域緊密聯(lián)系,這其中的多次嵌套、隱性擔(dān)保、久期錯(cuò)配和信用風(fēng)險(xiǎn)將導(dǎo)致風(fēng)險(xiǎn)容易在金融體系內(nèi)部擴(kuò)散,極易導(dǎo)致單一產(chǎn)品或機(jī)構(gòu)的流動(dòng)性或信用風(fēng)險(xiǎn)迅速演變成整個(gè)金融體系的系統(tǒng)性風(fēng)險(xiǎn)。值得注意的是,隨著宏觀審慎評(píng)估的出臺(tái)和持續(xù)加強(qiáng),以及央行流動(dòng)性的收緊,銀行對(duì)非銀的債權(quán)擴(kuò)張速度迅速下降,促進(jìn)真實(shí)存貸比回歸正常(圖8)

圖表7: 銀行對(duì)非銀的債權(quán)增速

(來源: CEIC,瑞銀估算)圖表8: 影子銀行規(guī)模調(diào)整前后的存貸比

(來源: CEIC,瑞銀估算)四、強(qiáng)化監(jiān)管的影響

監(jiān)管方向:對(duì)應(yīng)上述的負(fù)債來源,也分為三塊:1)對(duì)于銀行表內(nèi)股權(quán)及其他投資,就是要強(qiáng)調(diào)穿透監(jiān)管,全額計(jì)提資本;2)對(duì)于銀行理財(cái)債權(quán)類投資對(duì)應(yīng)的資金,要減少通道業(yè)務(wù),并實(shí)行凈值化管理,打破剛性兌付;3)對(duì)于非銀金融機(jī)構(gòu)資管主動(dòng)管理產(chǎn)品,需要減少錯(cuò)配,實(shí)現(xiàn)凈值化管理,打破剛性兌付。

實(shí)施過程中的需要重視的風(fēng)險(xiǎn)點(diǎn):在政策實(shí)行的過程中,我們需要同時(shí)注意對(duì)實(shí)體經(jīng)濟(jì)的影響和對(duì)金融體系的影響。

對(duì)于實(shí)體經(jīng)濟(jì)而言,我們預(yù)計(jì)進(jìn)一步強(qiáng)化監(jiān)管的壓力將迫使非銀金融機(jī)構(gòu)進(jìn)一步削減資管產(chǎn)品頭寸。大部分“缺失”影子信貸可能投向了一些受限制行業(yè)和領(lǐng)域(如房地產(chǎn)開發(fā)商、地方政府融資平臺(tái)、僵尸企業(yè)等),因此很可能是金融風(fēng)險(xiǎn)防控的重要對(duì)象。我們預(yù)計(jì)“缺失”影子信貸會(huì)進(jìn)一步減速,特別是資管產(chǎn)品渠道,而信托業(yè)務(wù)可能也會(huì)面臨下行壓力,這將導(dǎo)致真實(shí)的整體信貸增速放緩幅度超過調(diào)整后社融,與此相關(guān)的金融風(fēng)險(xiǎn)可能有所降低,但2018年部分受影響的行業(yè)和領(lǐng)域的信貸收緊可能強(qiáng)于預(yù)期。

對(duì)于金融體系而言,我們預(yù)計(jì)減少錯(cuò)配、凈值化管理等措施可能將帶來資管產(chǎn)品發(fā)行量的放緩,導(dǎo)致產(chǎn)品收益率的下降,考慮到其中層層的剛性兌付,需要特別重視產(chǎn)品由于市值波動(dòng)造成的資產(chǎn)價(jià)格下跌轉(zhuǎn)化成對(duì)整體金融體系風(fēng)險(xiǎn)的傳導(dǎo)和流動(dòng)性的沖擊。

(作者為瑞銀證券亞洲經(jīng)濟(jì)研究主管、中國(guó)首席經(jīng)濟(jì)學(xué)家)

本文首發(fā)于微信公眾號(hào):財(cái)經(jīng)雜志。文章內(nèi)容屬作者個(gè)人觀點(diǎn),不代表理財(cái)序立場(chǎng)。投資者據(jù)此操作,風(fēng)險(xiǎn)請(qǐng)自擔(dān)。

閱讀全文

最新文章

更多>>

相關(guān)問答

相關(guān)文章