25年前的老保單,為什么收益一直在9%?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

25年前的“神奇”保單

前幾天看到網友分享了一份25年前的老保單,真的驚到我了。

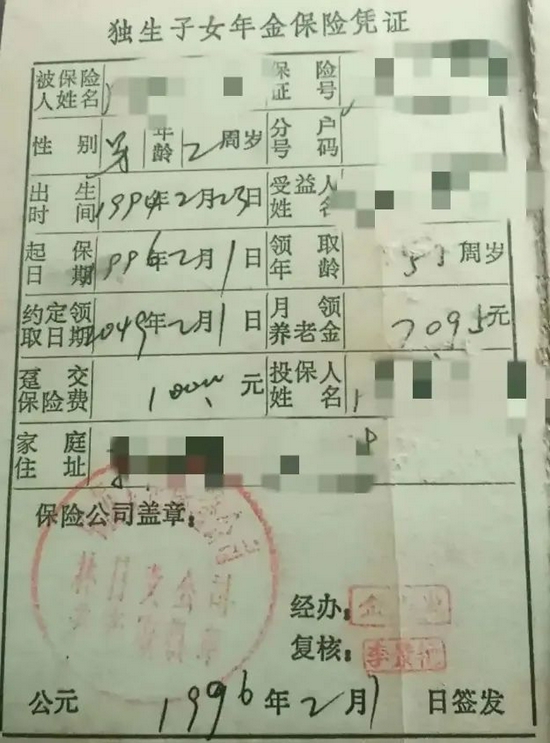

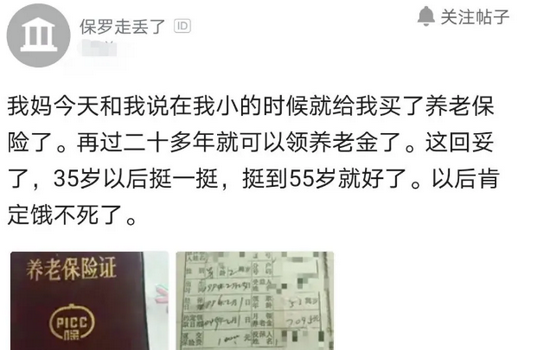

這位名為“保羅走丟了”的網友2歲時,他媽媽給他買了一份養老保險。

一次性交了1萬元。從他55歲開始,保險公司每個月給他發7095元的養老金,注意是每個月噢!也就是說,他每年能領8萬5千多元。

只要活著,這筆錢就能一直領下去。

現在他已經27歲了,再過二十多年就可以領錢了。他開玩笑說:“這回妥了,35歲以后挺一挺,挺到55歲就好了。以后肯定餓不死了。”

雖然再也買不到這樣的“神仙產品”,但這份保單確實給了我們一些深刻的啟示。

鎖定利率就在當下

1996年初網友媽媽為他購買那份保單時,全球經濟市場繁榮。

但是隨著這么多年經濟的動蕩,全球經濟已經邁向“低利率”和“負利率”時代。

注:數據來源于東方財富(32.470, -0.11, -0.34%)網

而那份保單呢,卻是直接鎖定了終身的利率,不管未來的利率有多低,養老金的領取都不會受到任何影響,從55歲開始每個月7095元,一分都不會少。

養老規劃一定要趁早

說回那張老保單。

如果那位網友活到90歲,他一共可以領取300多萬元,也就是投保保費1萬的300倍;如果活到100歲,領取的年金總金額更是近400萬。

可不要覺得活到90歲100歲很難,英國倫敦商學院兩位經濟學教授在《百歲人生》一書中寫道:

如果你現在20歲,那么你有50%的概率活到100歲以上;

如果你現在40歲,你有50%的概率活到95歲;

如果你現在60歲,你有50%的概率活到90歲或以上。

那位網友現在才二十多歲,所以這張保單最終的實際保單價值,也許還要更高。

手持90年代老保單的人其實并不少,為什么這張保單的價值會這么驚艷呢?

一個很重要的原因就是網友媽媽投保早,在孩子2歲時就已經投了這份保單,有非常充足的時間讓復利發揮威力。

保單鎖定的是復利,每一年產生的利息都會累積到萬能賬戶里繼續增值,也就是我們所說的“利滾利”。而復利的威力是需要通過時間來顯現的,這也是為什么我們做養老規劃一定要趁早。

到底需要多少養老金?

螞蟻集團和富達國際聯合發布的2018《中國養老前景調查報告》顯示,認為每人至少的養老現金儲蓄為182.2萬,兩個老人就需要近400萬,甚至更多。

養老的意義不是一天三餐吃飽的那么簡單,我們都知道,老人一般都是疾病纏身,很多老人能吃飽飯就很不錯了,如果再負擔看病,就現在養老金的水平來看,根本不夠用。

解決這一問題,絕非一夕之功。它需要制度的完善,社會的關愛,也需要個體的行動。當我們老了,是依靠自己,還是依靠孩子,或者依靠保姆?這是我們每個人都會面臨的問題。

說到底,養老真的還是要靠自己,靠自己硬朗的身體,靠自己內心的充盈,還要早做好養老規劃。

-->閱讀全文