咖啡飲品的行業前景怎么樣呢?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

精品咖啡品牌成融資熱門賽道,吸金不斷。2021年7月兩家精品連鎖咖啡品牌獲得了融資,20日,M Stand獲5億元B輪融資,本輪融資后M Stand估值已升至40億元;21日,西舍咖啡(Seesaw)獲得了喜茶領投的1億元A+輪融資。2021年以來,已有包括Manner Coffee、永璞咖啡、三頓半等多個咖啡品牌獲得融資。本文將分析我國中國咖啡行業發展現狀及發展前景。

咖啡行業主要上市公司:目前國內咖啡行業公司主要有瑞幸咖啡、西舍咖啡、茵赫實業、永璞文化、三頓半咖啡等。

本文核心數據:咖啡消費量、咖啡市場規模、咖啡館數量

1、精品咖啡品牌成融資熱門賽道

精品咖啡品牌成融資熱門賽道,吸金不斷。2021年7月兩家精品連鎖咖啡品牌獲得了融資,20日,M Stand獲5億元B輪融資,本輪融資后M Stand估值已升至40億元;21日,西舍咖啡(Seesaw)獲得了喜茶領投的1億元A+輪融資。2021年以來,已有包括Manner Coffee、永璞咖啡、三頓半等多個咖啡品牌獲得融資。

咖啡行業有何魔力,使得精品咖啡品牌如今成融資熱門賽道呢?

2、一二線城市消費者已養成咖啡飲用習慣、中國咖啡消費量總體增長

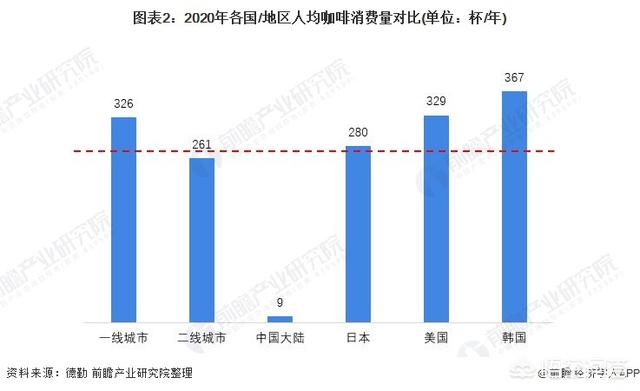

精品咖啡品牌如今成融資熱門賽道與我國咖啡消費量密切相關。根據德勤于2021年4月發布的調研數據顯示,我國一線城市、二線城市消費者已養成咖啡飲用習慣,特別是在一線城市中,由于生活節奏較快,消費者已將咖啡視為“日常飲品”,人均消費量達326杯/年。

據MG農業部(USDA)統計,2015年以來,我國咖啡消費量總體增長;2019/2020咖啡年度中國咖啡消費量為3350千包,約19.50萬噸(人均15杯/年),同比增加4.8%;2020/2021咖啡年度中國咖啡消費量20.1萬噸。

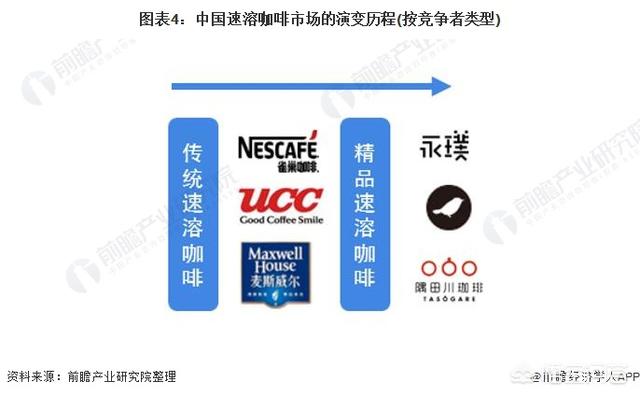

3、速溶咖啡市場增長放緩、“精品速溶”成功殺入賽道

1989年雀巢集團在中國推出“1+2”速溶咖啡,也被認為是現代中國咖啡市場發展的開始,長期以來,速溶咖啡在中國咖啡市場中都占據著主導地位,2018年,速溶咖啡市場占國內整體市場的比重達71.8%。然而,隨著現磨咖啡、即飲咖啡的發展,以及居民消費升級趨勢顯現,原以“方便”、“平價”著稱的速溶咖啡市場增長趨緩,據Mintel英敏特公布的數據顯示,2019年以后,中國速溶咖啡市場規模增速將下降至4%左右。

然而,近年來國內速溶咖啡市場上涌現了一批“精品速溶”咖啡品牌,靠著“精品”賣點,以便攜小包裝殺入賽道,在精品和便攜之間實現差異化競爭,最終獲得了市場追捧。

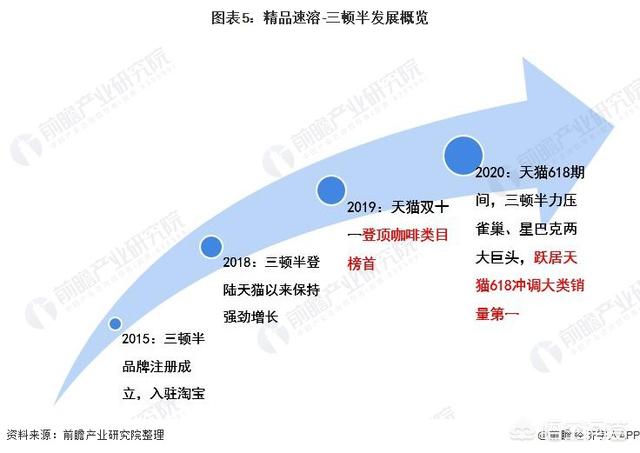

以網紅品牌-三頓半為例,2015年,三頓半品牌成立;2019年,三頓半在天貓雙十一時登頂咖啡類目榜首;2020年天貓618期間,三頓半力壓雀巢、星巴克兩大巨頭,躍居天貓618沖調大類銷量第一。

4、“現磨形式”不斷創新、新一線城市咖啡館數量最多

現磨咖啡在中國市場的起步是源于1998年星巴克的入駐,此后,中國現磨咖啡市場不斷發展、咖啡文化也被逐漸普及;2016-2017年,以瑞幸、連咖啡為代表的“新零售”咖啡,融合“自提+外賣”的消費模式,使國內現磨咖啡市場格局發生了變化;同時,在“快咖啡”消費趨勢下,近年來,國內連鎖便利店也開始涉足現磨咖啡,例如全家的澎湃咖啡、711咖啡等。

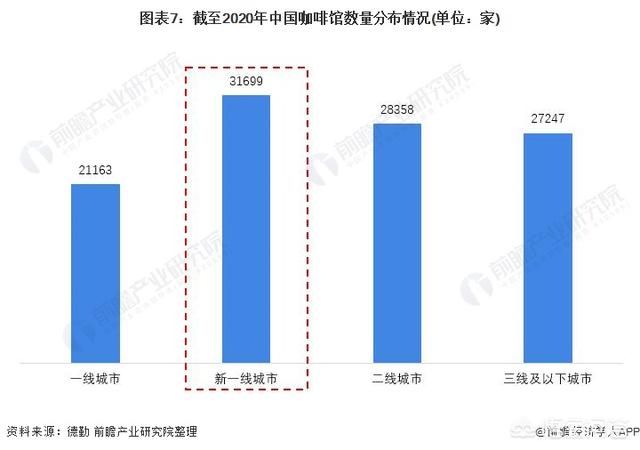

根據德勤公布的數據顯示,截至2020年末,全國共有10.8萬家咖啡館,其中有3.17萬家分布在新一線城市,占比為29%。

5、線上+線下的銷售渠道

——線下:咖啡館連鎖化率較低,融資多為連鎖品牌

咖啡的線下銷售渠道主要包括咖啡館、便利店和商超,其中咖啡館仍是國內市場中不可或缺的線下渠道。數據顯示,2020年,我國咖啡館的連鎖化率較低,不足13%;而獨立運營的咖啡館數量達9.44萬家,占比約87.0%。主要是由于咖啡連鎖需要較多的資本投入,因此目前來看較多精品咖啡連鎖品牌如Manner、瑞幸咖啡等正通過融資進行店鋪擴張。

——線上:消費方式多樣化

伴隨著電商產業的發展,線上電商平臺也成為了消費者購買咖啡的主要渠道。消費者通過線上購買咖啡的渠道可細分為綜合電商平臺、微信小程序、品牌咖啡自營APP、外賣平臺等等。

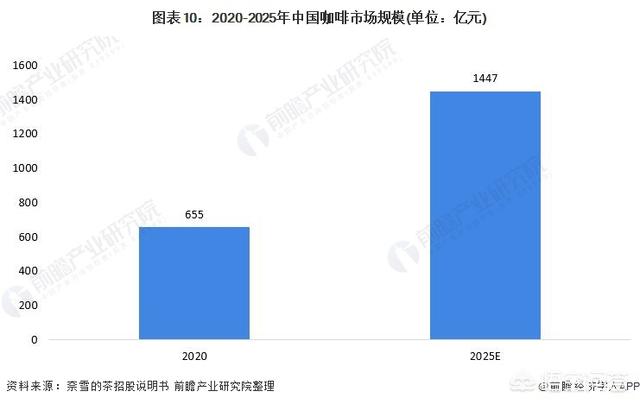

6、咖啡行業市場有望繼續擴大

從市場規模來看,我國2020年,咖啡行業市場規模有望繼續擴大。我國咖啡市場規模已達655億元。預計2025年,我國咖啡行業市場規模有望增至1447億元。

閱讀全文