近80家P2P平臺被銀行“坑”了 上饒撇下近80家P2P平臺不玩了( 名單)

發布時間:2023-08-19 10:01:12 來源:網絡投稿

2019年對于P2P網貸平臺來說,也是悲喜交加的一年,備案還是延期至2019年了。

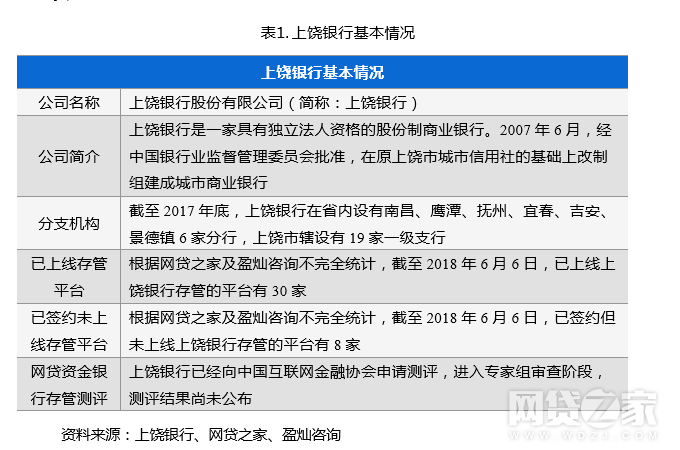

小編給大家看一組銀行存管“白名單”的數據。截至2018年12月30日,涉及P2P平臺銀行存管業務的銀行共有32家,與這32家銀行簽署銀行存管協議的P2P平臺共有649家,其中已實現全量業務上線的P2P平臺數量為548家,還有101家已經與簽訂銀行存管協議的P2P仍未實現全量業務上線存管。

根據金融辦等相關監管部門的核查要求,銀行存管業務最終核查的標準只有一個,就是業內常說的全量業務上線。這樣來看,網貸行業還有近300多家平臺是壓根沒有銀行存管業務的,必定是要被監管及市場清除的。

年前小編文章說過上海銀行在有序的退出資金存管市場。撇下50家平臺,上海銀行不玩了?多家網貸平臺已經選擇與上海銀行“分手。此外,小編之前也了解到貴州銀行退出資金存管業務后,今日的主人公上饒銀行就是做了一些平臺的接盤存管行。

然而,一切就是這么突然。

上饒銀行也學著上海、貴州銀行,撇下近80家P2P平臺不玩了。

日前,部分平臺收到一份關于終止上饒銀行網絡借貸資金存管業務服務協議的告知函。

根據該告知函,上饒銀行資金存管業務協議期滿后不再延期,存管銀行與平臺的合作關系在協議期滿后自動終止。由此看來,這部分平臺面臨著再次更換存管銀行的問題。

很多平臺的銀行存管都是換了1-2次,這樣折騰下去,實在是扛不住,銀行存管就把平臺給逼死了。

那到底那些P2P平臺會受到上饒銀行的影響呢?

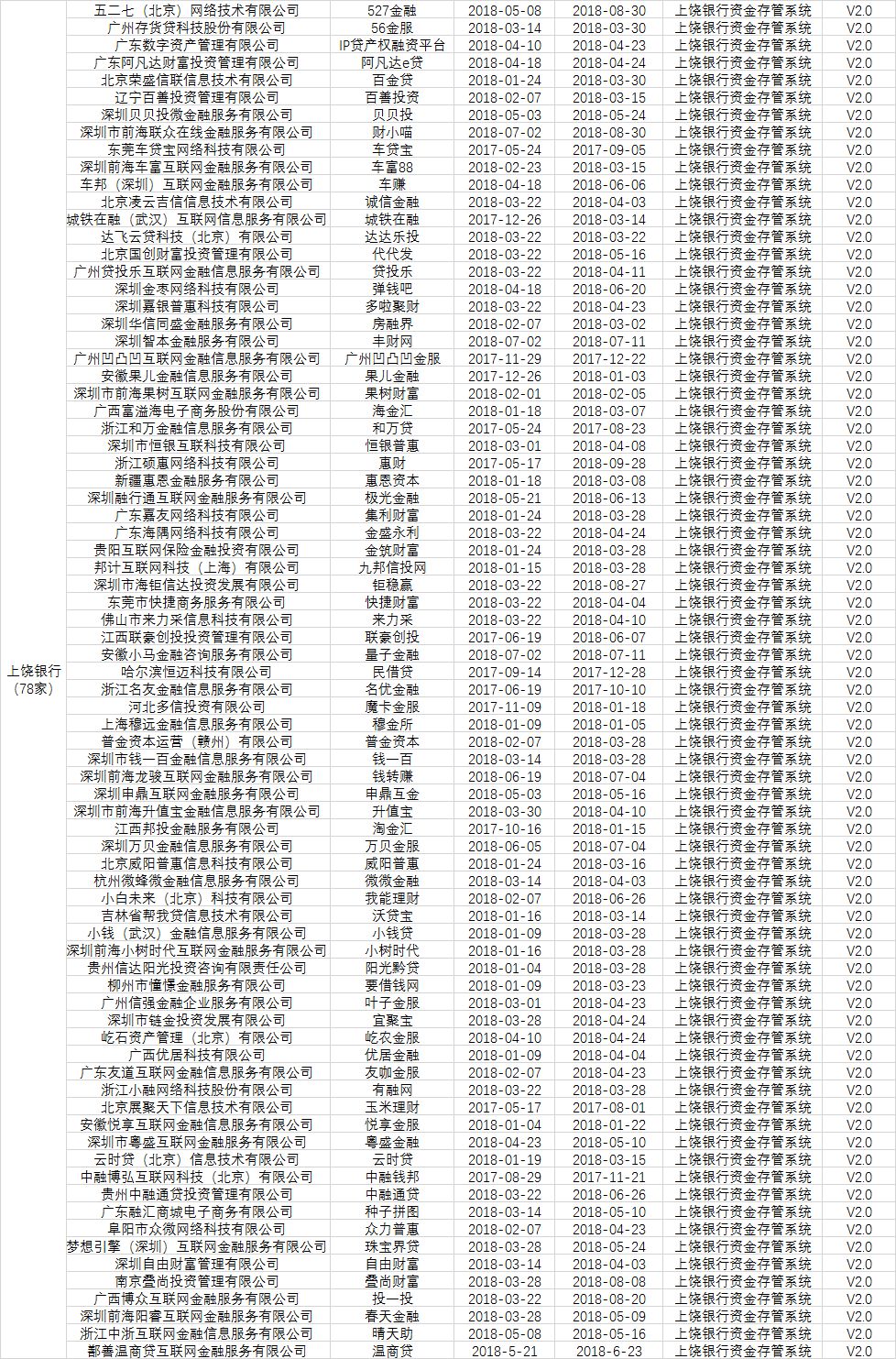

小編根據中國互金協會數據發現,共計78家平臺有存管合作的關系。具體平臺如下:

(點擊查看大圖)

網貸平臺不做銀行存管的話很容易涉嫌平臺非法集資,平臺一旦攜款潛逃后果大家都知道。而P2P上線銀行存管之后大大增加了平臺跑路的成本,這樣平臺再想做小動作就沒那么容易了。

從目前跑路的平臺來看,大部分平臺是沒有做到真正的銀行存管。

P2P上線銀行存管是為投資人加了一層保障,但是投資人也不能將銀行存管作為自己的“救命稻草”,上線銀行存管的平臺只能說更安全,但不是絕對安全的。

一個平臺是否安全,要考慮的因素有很多,資產、風控、團隊等各種因素。大家不要把篩選平臺過于簡化,小編對平臺的研究也是多方面的,不敢貿然判斷。

閱讀全文

上一篇:網貸還不上怎么辦?