下崗職工每月工資收入3000元,應當按照什么檔次繳納養老保險?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

近年來,隨著社會平均工資的不斷提高,人們的養老保險繳費也越來越高了。現在很多地區的上年度社會平均工資都達到了六七千元以上,養老保險繳費基數也都達到了三千四五百元以上。那么像工資收入只有3000元左右的下崗失業職工應該怎樣交養老保險呢?

養老保險繳費基數有上下限。是按照上年度全口徑城鎮就業人員社會平均工資的60%~300%核定。

對于企業職工來說,個人的繳費基數應當是職工上年度工資總額的月均值。如果說,其工資收入月均值低于60%的繳費基數下限,也應當按照60%的繳費基數繳費。

靈活就業人員雖然可以自由選擇繳費基數,但是也應當在繳費基數上下限之間選擇。像北京等個別地區確實存在養老保險繳費基數低于60%的情況。

實際上,在養老保險參保繳費的時候,有一種方式是以年收入為標準確定交費。比如說當地的上年度社會平均工資是7.2萬元,也就是平均每月6000元,最低繳費基數也就是每月3600元。

當個人收入水平低于3600元時,我們實際上沒有必要繳足全年,可以按照收入的比例確定繳費時間。比如說收入3000元,只有最低基數的5/6,那么可以選擇繳費10個月就夠了。

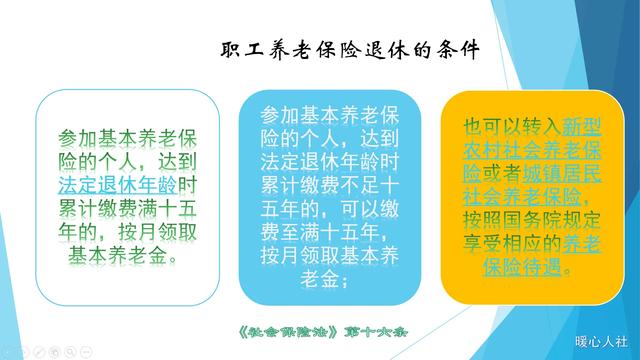

按照我們的《社會保險法》確定的退休條件,養老保險繳費滿15年,到達法定退休年齡就可以按月領取養老金。

人生有很長時間,即使是25歲參加工作,到60歲還有35年呢。一般交足15年沒有問題。而且養老保險待遇是多繳多得、長繳多得,養老保險繳費30年,退休待遇也能拿到兩三千元的(以現在的收入水平)。

所以,繳費檔次不僅可以靈活選擇,繳費時間實際上也是一樣的。只要不耽誤退休,可以選擇中斷幾個月。

閱讀全文