50萬的存款能跑贏50萬的房子嗎

發布時間:2023-08-19 14:33:27 來源:網絡投稿

如果現在五十萬的房子和五十萬的存款,等到十年后哪個能勝出?這個問題其實比較明顯,50萬的房子勝出的概率高得多,如何來理解呢?下面來聽我的分析。

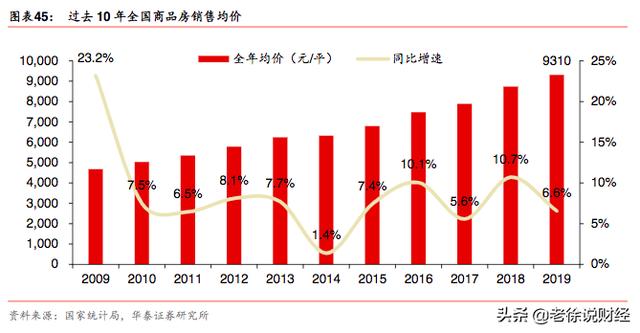

過去十年房地產行業發展分析

從2010-2019年,我國商品房銷售面積復合增速達到6.1%,從2016年開始到2019年,銷售面積增速開始放緩,銷售面積在2019年開始進入負增長。

同樣在2010-2019年,我國商品房銷售金額復合增速達到13.7%,超過了商品房面積的增速,因為在過去10年中我國商品房價格增速較快,推高了銷售金額的增速。從2016年以來,商品房銷售額增長速度開始下降,其中的一個原因是國家開始房地產調控。2019年全國商品房銷售金額接近16萬億,創下歷史新高。

根據數據統計,2009年,我國商品房銷售均價在4500元/平方米左右,到了2019年,商品房均價已經到了9310元/平方米,均價差不多翻了一倍。這個數據是全國的平均數據,其實在一些城市商品房均價上漲會更多。

50萬元存款近10年來分析

如果有50萬元,從2009年到2019年,存款期限均為1年期,近10年來存款平均利率在2.5%左右,按照單利計算,2009年的存款50萬元,到2019年,會變成62.5萬元。

結論

從過去10年來進行比較,50萬元的房子和50萬元的存款相比較,50萬元的房子更加有優勢,增值幅度更大。而且房子還能滿足房東在自身的居住需求,能夠帶來更多的實惠。

從未來的10年來看,目前我國正在進行嚴格的房地產調控,房產的價格不會像前10年出現快速的增長,但是房子本身的保值價值還是存在的,還是會出現一定的上漲。目前我國正在推進利率市場化,存款利率和貸款利率逐步由市場來決定,隨著我國的經濟進入新常態,未來低速增長的現象在我國會長期存在,導致了我國的利率會長期處在較低的水平。

因此,50萬的房子和50萬的存款,未來的收益可能不會像前10年那么高,我個人認為,50萬的房子會比50萬的存款在未來10年收益更高。

閱讀全文